FP実績ゼロからネットで顧客獲得。読者5,000名超、有償ライフプラン100世帯以上の林健太郎が実践方法とノウハウを伝授します。2022-02-20T01:26:59Zhttps://startup-fp.com/feed/atom行列FP 林健太郎<![CDATA[FIREブームの原典「お金か人生か」が暴く「現代の病」とは]]>https://startup-fp.com/?p=110282022-02-20T01:26:59Z2022-02-20T01:26:54Zこんにちは。林です。 FIREブームの火付け役として知られる「お金か人生か」(ヴィッキー・ロビン、ジョー・ドミンゲス著)を読みました。正直、FIREに興味のない人も、これからの人生を幸せに生きたいなら、必読の1冊だと確信しました。 本記事では本書の根底に流れる主張、なぜこれほどまでに本書が共感を呼び、受け入れられるのか?また、私達日本人はFIREをどう捉えるのがいいのか、について僕が本書で感じたこ...

The post FIREブームの原典「お金か人生か」が暴く「現代の病」とは first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

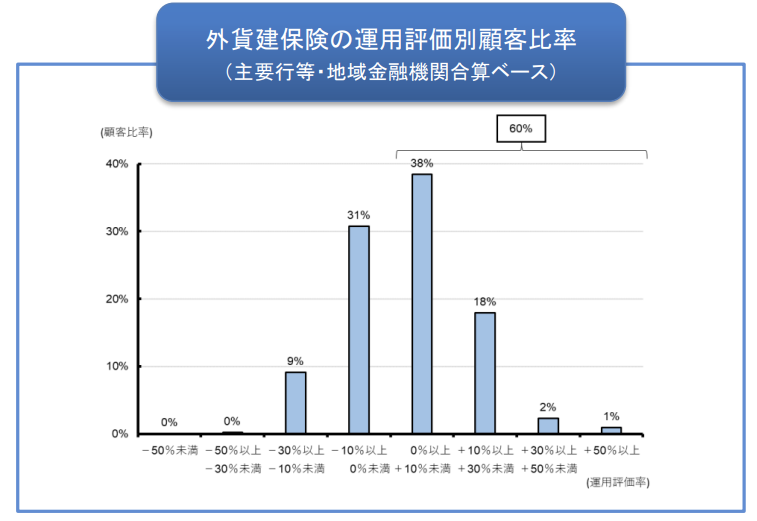

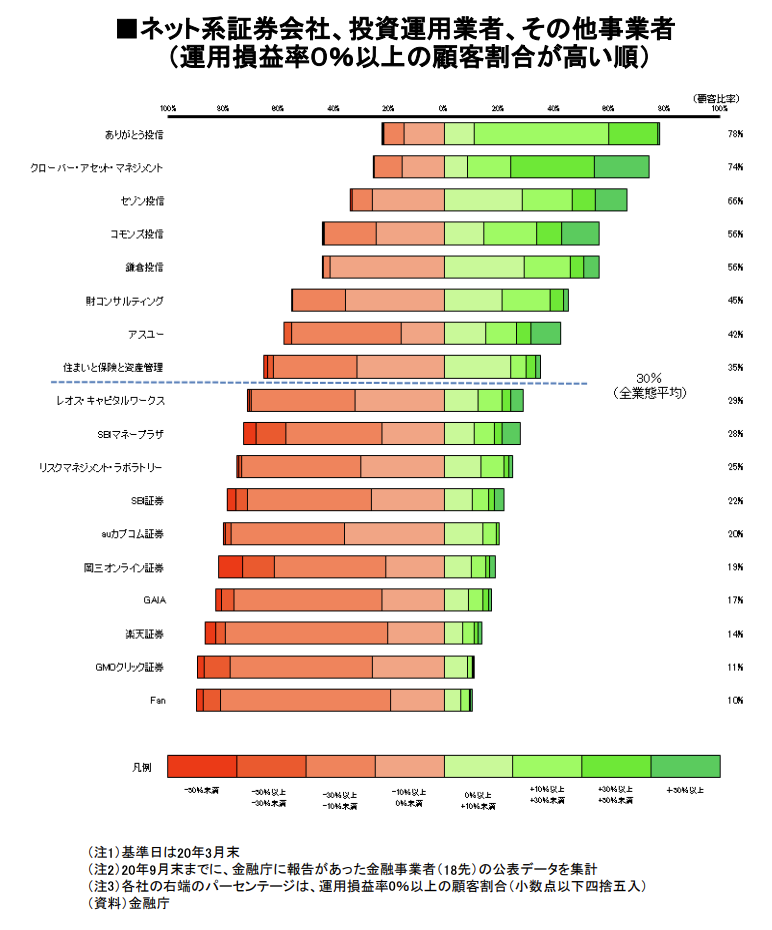

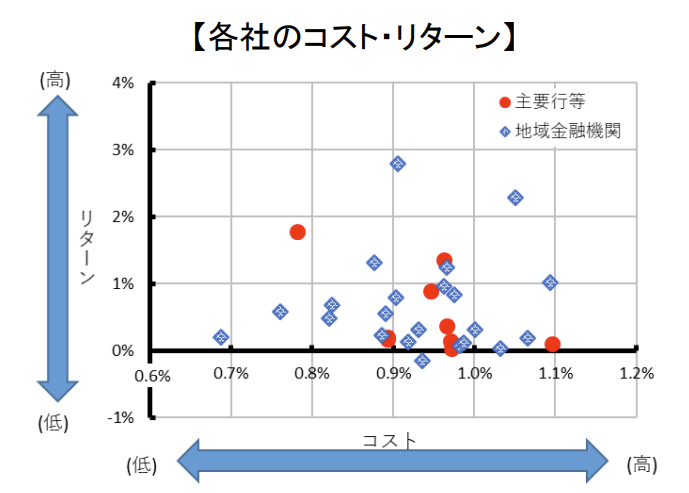

The post FIREブームの原典「お金か人生か」が暴く「現代の病」とは first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?]]>https://startup-fp.com/?p=110112022-01-24T06:05:41Z2022-01-24T06:05:34Zこんにちは。林です。 先日、金融庁が「外貨建て保険を比較可能にする共通KPI」を発表し、いくつかの分析結果も提示しています。投資信託については既に共通KPIが始まっていますが、それの外貨建て保険版といえるものです。非常に興味深いですよね。 以下、金融庁が発表した新たな「外貨建て保険の販売会社における比較可能な共通KPI(金融庁)」(長い!w)の資料を元に、FP視点で噛み砕いて説明していきたいと思い...

The post 外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!? first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

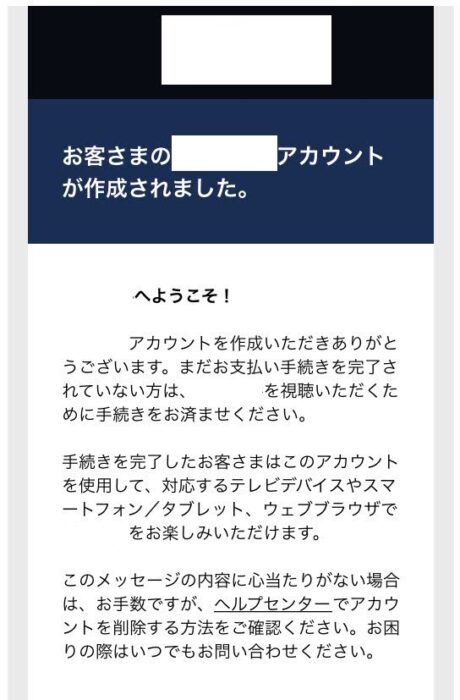

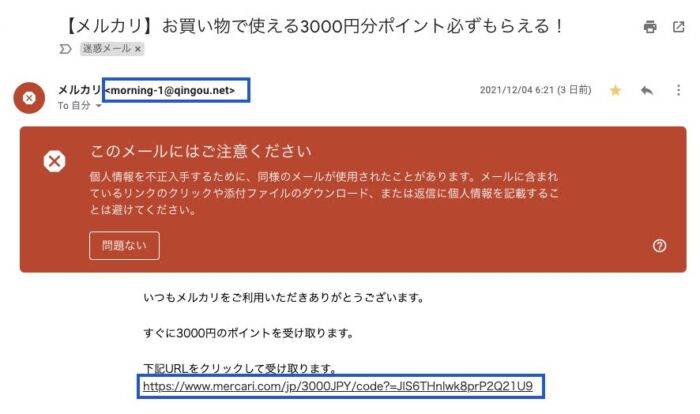

The post 外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!? first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします]]>https://startup-fp.com/?p=109372022-01-18T02:42:04Z2022-01-18T02:41:59Zこんにちは。林です。 冬ですね。寒いですね。はい。先日、めっちゃ驚いたことがありまして。全く身に覚えのないアカウントが作成されちゃったようなんです(笑) もうこれね、ホラー以外の何物でもないです…。すいません、ホラーは夏限定ですよね。でも起こっちゃったものは仕方ありません。 参考になることもあると思うので、情報をシェアしておきます!それと今回、いい意味で危機対応の練習ができたので、その観点でもお話...

The post 【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

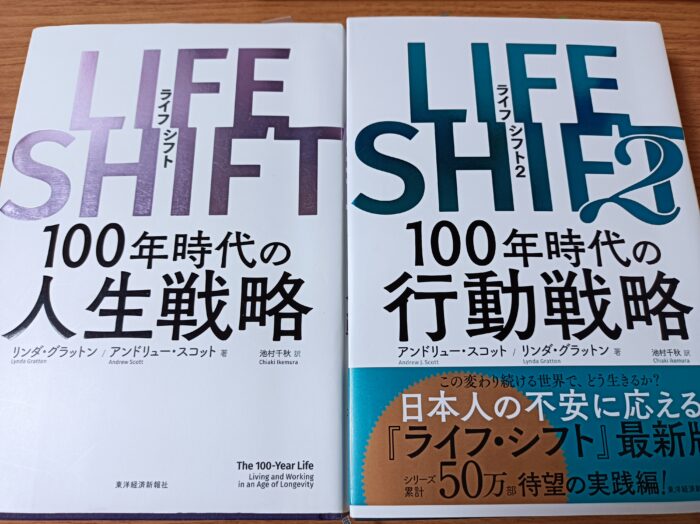

The post 【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは]]>https://startup-fp.com/?p=109892022-01-10T10:11:35Z2022-01-10T10:11:21Zこんにちは。林です。 年末年始の空いた時間で「LIFE SHIFT 2」を読んだんですが、この元の「LIFE SHIFT」も忘れかけてたので、対比させながら理解を深めました。せっかくですので、ブログでまとめてシェアしたいと思います。 人生100年にもなければ、人生の課題も、ライフスタイルも、キャリアも、様々な選択肢が考えられます。LIFE SHIFTはさすが名著なだけあって、この複雑で見通しにくい...

The post LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

The post LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!]]>https://startup-fp.com/?p=109582021-12-30T02:27:06Z2021-12-31T05:00:00Zこんにちは。林です。 先日、いつものようにTwitterしてたら「年末年始に本を読みたいけど、沢山あって迷う!」というツイートを見かけまして。 もしかしたら同じような悩みを抱えてらっしゃるかもと思い、僕の独断と偏見にはなりますが、年末年始にお勧めの本をチョット解説してみますのでよかったら参考にされてください! ちなみに今年発売された新刊ではありませんのでご了承ください。新刊のおすすめ本は、書店やネ...

The post 知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊! first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

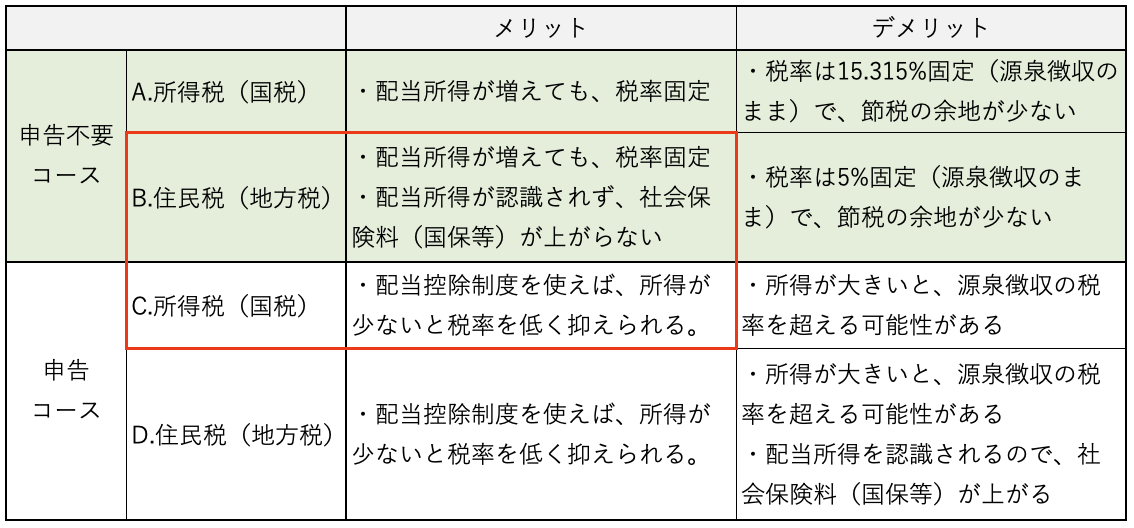

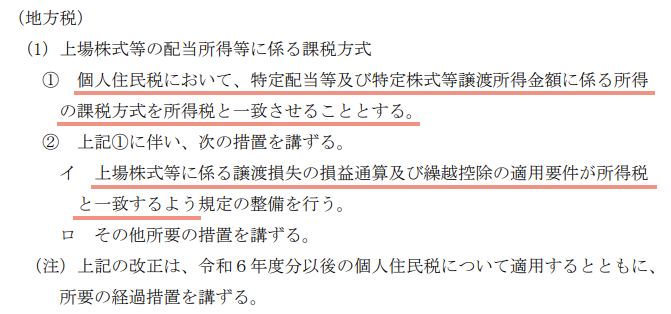

The post 知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊! first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?]]>https://startup-fp.com/?p=109462021-12-24T03:48:03Z2021-12-24T03:47:57Zこんにちは。林です。 先日、とある方のツイートで教えて頂いたのですが、令和4年の税制改正大綱で金融所得に関する課税方式の見直しが検討されているようです(→令和4年度 税制改正大綱(自民党)) 僕は税金の仕組みが(複雑すぎて)苦手なんですが、個人投資家にも大きな影響がありそうなので、再解説してみたいと思います。 基本的にこの記事は後追いで、元ツイや元記事を僕なりにさらに分かりやすくし、意見を追加した...

The post 「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは? first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

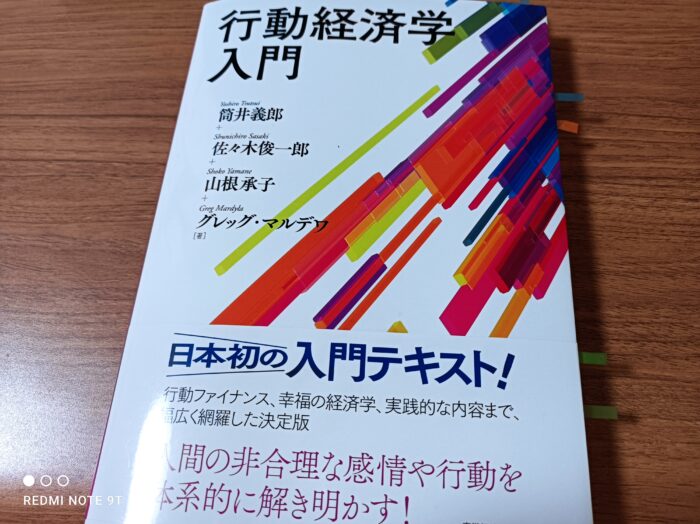

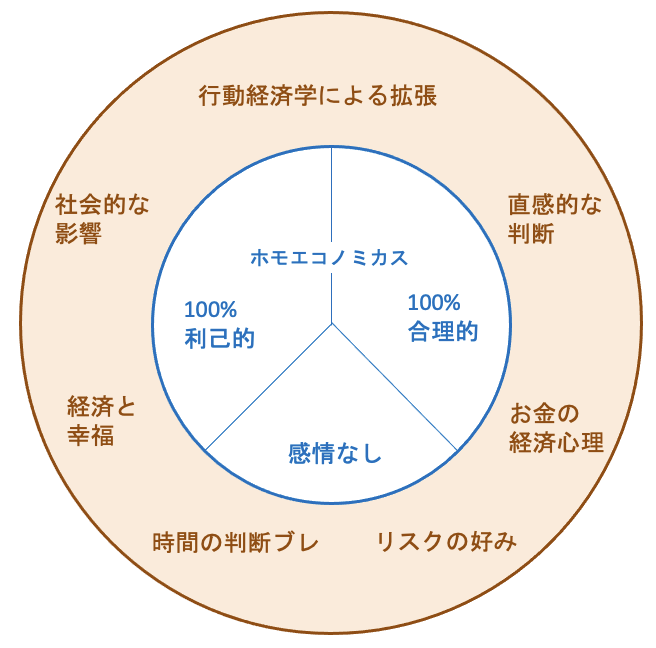

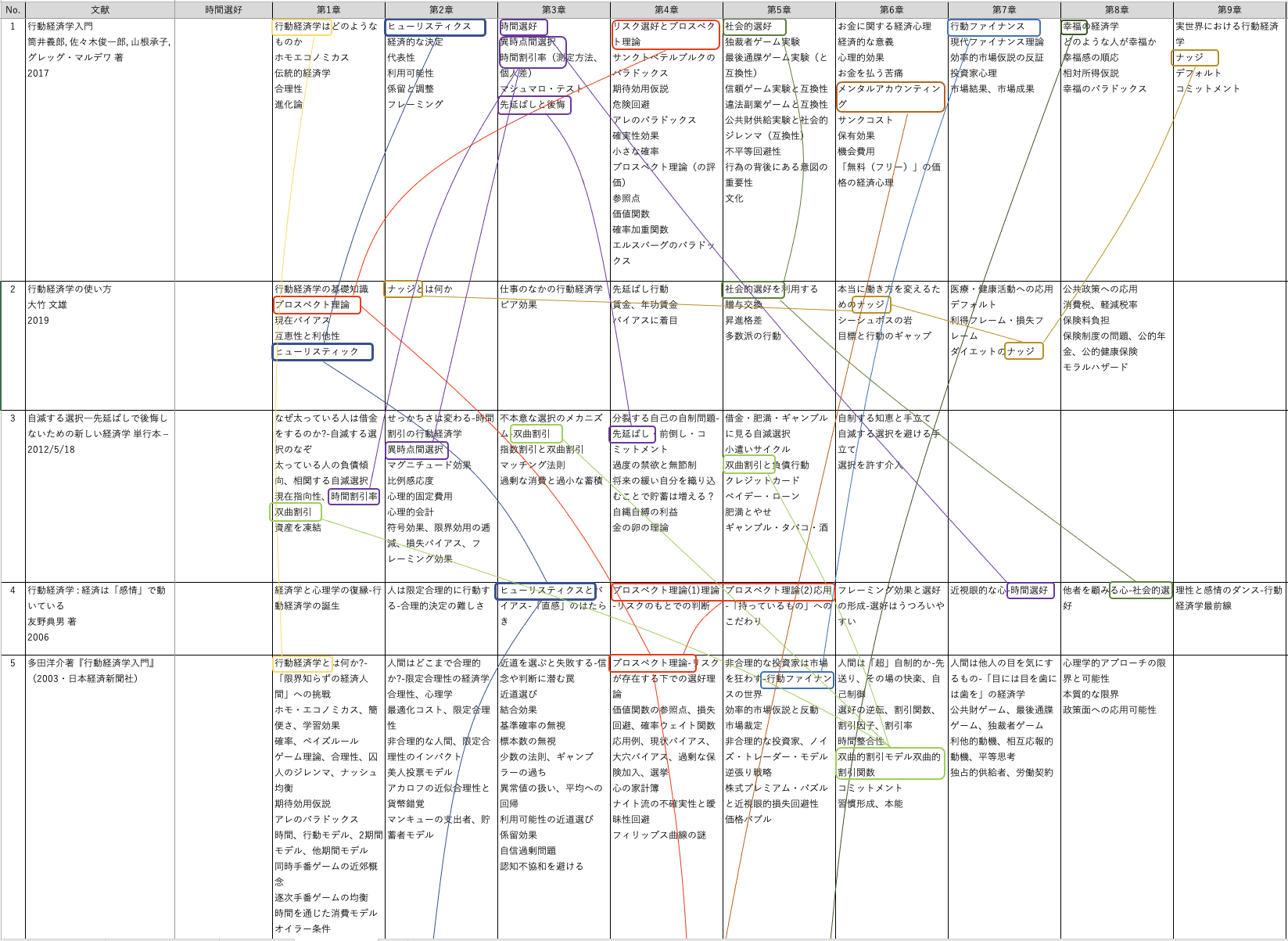

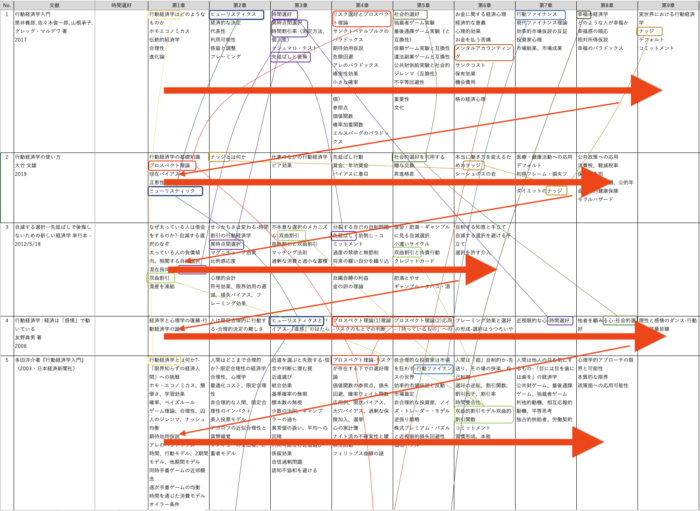

The post 「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは? first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー]]>https://startup-fp.com/?p=108892021-11-29T08:20:17Z2021-11-29T08:20:09Zこんにちは。林です。 以前から学びたいと思っていた行動経済学。FPはパーソナルフィナンスが対象となるため、個人の「非合理的」な行動を説明する行動経済学は、そのままコンサルティングに活かせます。というか読んでると僕もめっちゃ非合理的やなって、思わず唸ってしまいます(苦笑) さてこの行動経済学を魅力いっぱいにお伝えしたいのですが、僕は行動経済学の専門家ではないので、どうしたものかと。そこで今回学んだ行...

The post FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

The post FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?]]>https://startup-fp.com/?p=108602021-11-13T08:46:52Z2021-11-13T08:46:46Zこんにちは、林です。 コロナの影響もあってか、ここ最近日本の「貧しさ」に焦点を当てた発信が多いように感じますね。例えば最近の記事で興味深かったのがこちら 日本の豊かさは70年代に戻った?GDPは4位?賃金は韓国以下?どの調査が正しいのか(筆者:野口悠紀雄) 野口氏は実質為替レートでの比較をしていますが、『実質為替レート指数が表しているのは、そのような意味での豊かさではなく、全体の中での相対的な位置...

The post 70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき? first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは、林です。

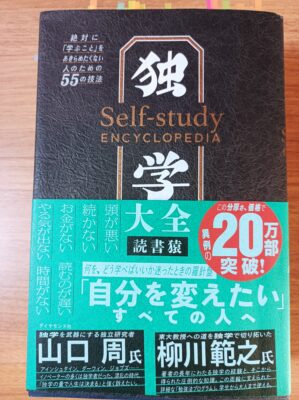

The post 70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき? first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介]]>https://startup-fp.com/?p=107982021-11-02T03:11:54Z2021-10-26T08:27:50Zこんにちは。林です。 過去の僕も含めて、あなたは、学ぶといえば「とにかく本をたくさん読んでインプットする」と思い込んでいませんか? 例えば年間100冊、あるいは1000冊読んだと言われれば、それは凄い!ってなりますよね。しかしそれは読書の一面でしかなく、そこに目を奪われると本質を見失ってしまうのです。では何のために学ぶのか、どう学べばいいのか?その秘密が、読書猿氏の独学大全という本に隠されていまし...

The post 【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介 first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。

いえ、世の独学法が中途半端だというつもりはないのです。それぞれの学習法については、各著者が苦労して編み出された手法で、一つ一つにはしっかり価値があるのです。ただいずれも、学習へのモチベーションを生み出す「なぜ学ぶのか」や、一体この知識の大海をどうやって溺れずに泳げばいいのかといった、根本的な問いには答えてくれませんでした。つまりhow to だけでは、学ぶことを知ったとは言い切れないのです。

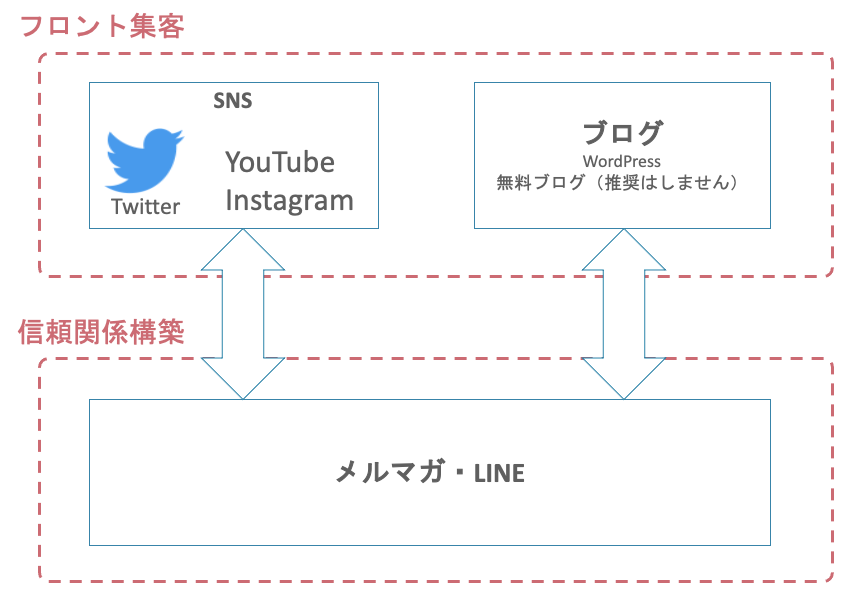

The post 【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介 first appeared on 【行列FP】行列のできるFP事務所.]]>0行列FP 林健太郎<![CDATA[【初心者向け】FPにとってのネットメディアの役割を図解で説明]]>https://startup-fp.com/?p=106882021-10-13T07:41:41Z2021-10-13T07:41:36Zこんにちは。林です。 今回はネット集客を実践したことがない、もしくは実践して間もない初心者FP向けに、ネットメディアの基本的な役割の違いを図解で説明していきますね。 FPで集客をしていくなら、メディアの違いを理解し、それらを上手に組み合わせていく必要があります。 難しい話は一切ありませんので、気楽に読んでみてください。 動画で学びたい人はこちら メディアの役割の違い 図の上から順番に、説明していき...

The post 【初心者向け】FPにとってのネットメディアの役割を図解で説明 first appeared on 【行列FP】行列のできるFP事務所.]]>こんにちは。林です。