こんにちは、林です。

コロナの影響もあってか、ここ最近日本の「貧しさ」に焦点を当てた発信が多いように感じますね。例えば最近の記事で興味深かったのがこちら

日本の豊かさは70年代に戻った?GDPは4位?賃金は韓国以下?どの調査が正しいのか(筆者:野口悠紀雄)

野口氏は実質為替レートでの比較をしていますが、『実質為替レート指数が表しているのは、そのような意味での豊かさではなく、全体の中での相対的な位置である』とのこと。あくまでも相対的な差であって、技術や環境は進歩してるので、なにもかもが70年代に戻ったわけではない。ただ、成長し続ける米国等海外に比べて日本は相対的に貧しくなった、とは言えそうです。

僕たちの今後の生活にも直結する話なので、過去と現在の日本の状況を確認しながら、個人ができる対策を考えてみます。

この記事のポイント

目次

日本の経済力が70年代に戻ったかどうかの議論はなかなか厳密には難しいですが、確かに給与も上がらず生活も苦しい中、株価だけが上昇しても全く実感が伴ないません。特に日本人は株式投資が少ない(後述)ですから、米国のように株高→個人資産増える→景気良くなるというサイクルが起きにくいです。

そんな状況ですから、70年代に戻った!と言われれば、なんとなく共感してしまいそうではあります。

では相対的に70年代に戻ったとして、過去の70年代と、今の70年代相当とでは決定的に違うことがあります。それは「経済成長力」です。70年代の日本といえば、高度経済成長の真っ只中。

例えばこちらの論文

世界経済の発展と技術革新(1)(増山幸一、『経済研究』明治学院大学、126、2003、PDF)

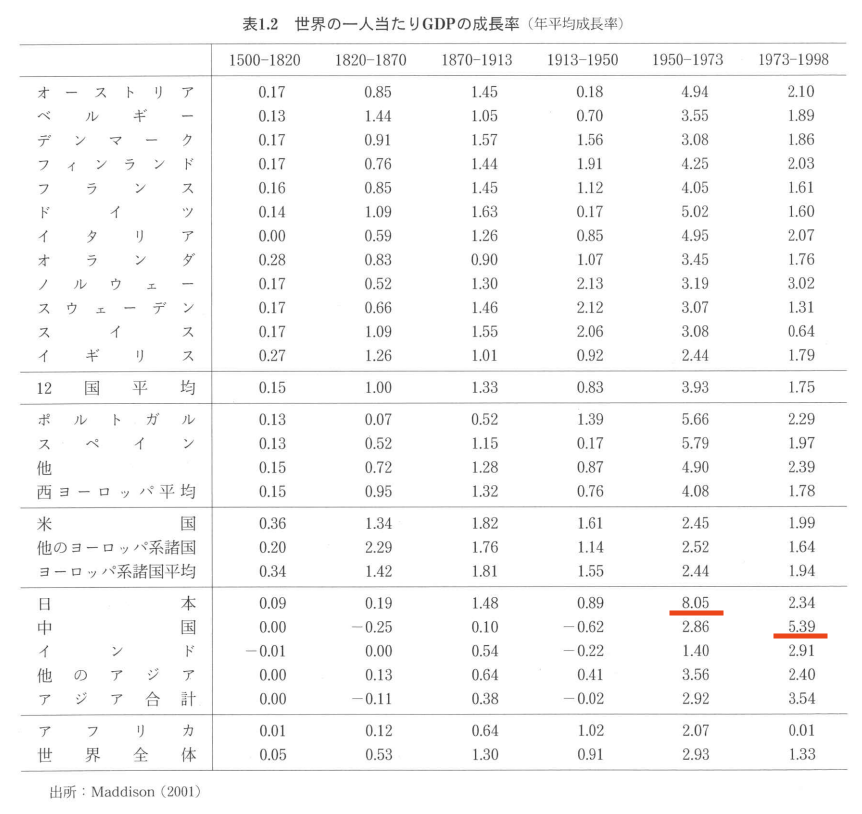

によれば、1950年から1973年までの日本の一人あたりGDP成長率は年平均8.05%と諸外国に比べてダントツに高くなっていますね。以下この論文の助けを借りつつ、議論を進めていきます。

8%超の成長とか、今は想像もつきにくいですが、毎年平均8%給与が増えていくイメージですかね…。そりゃぁ、国全体で飲めや歌えのどんちゃん騒ぎしててもおかしくはありません(笑)

1970年代に10代、20代だった人はざっくり+50して今、60代、70代の方々。ちょうど岸田総理も、60代ですね。この年代の人たちは、高度経済成長時代を肌感覚で知っているわけです。1960年の所得倍増計画を持ち出すとか、あの時代をもう一度!みたいな政策も耳にしますが、こうした原体験があるから、とも言えそうです。

経済成長率が異なると一口に言いましたが、ではそれは一体どれぐらい違うのでしょうか。先程の表で分かる通り、1973年から1998年の日本の成長率は一気に下がって2.34%。対して、同じ期間に中国が5.39%と先進国を猛追し始めています。

さらに1990年代に入り、バブル崩壊以降は一人あたり名目GDPが400万円前後で横ばいしておりほぼゼロ成長です。毎年、GDPが増えたとか減ったとか言ってますが、それは正直細かい話で、大局を見ればここ20年間、全然増えてないわけですね。

まとめると、

と言えそうです。

まぁ横ばいならいいじゃないか、と言われるかもしれませんが、本記事の冒頭の通り他国が成長すれば相対的に日本は貧しくなります。経済は繋がってますので、自国の経済だけではダメなんですね。そんな中での70年代逆戻り疑惑なので、このまま成長がなければ日本はずるずると、60年代、50年代とさらに相対的に貧しくなる可能性は十分考えられます。

特に日本は国土も狭く、資源や食料などを海外からの輸入に大きく依存しています。海外と比べて相対的に貧しくなるということは、そうした資源や食料品などが値上がりすることでもあり、無成長なのにインフレとなる、スタグフレーションに近い状態となることも予測されます。

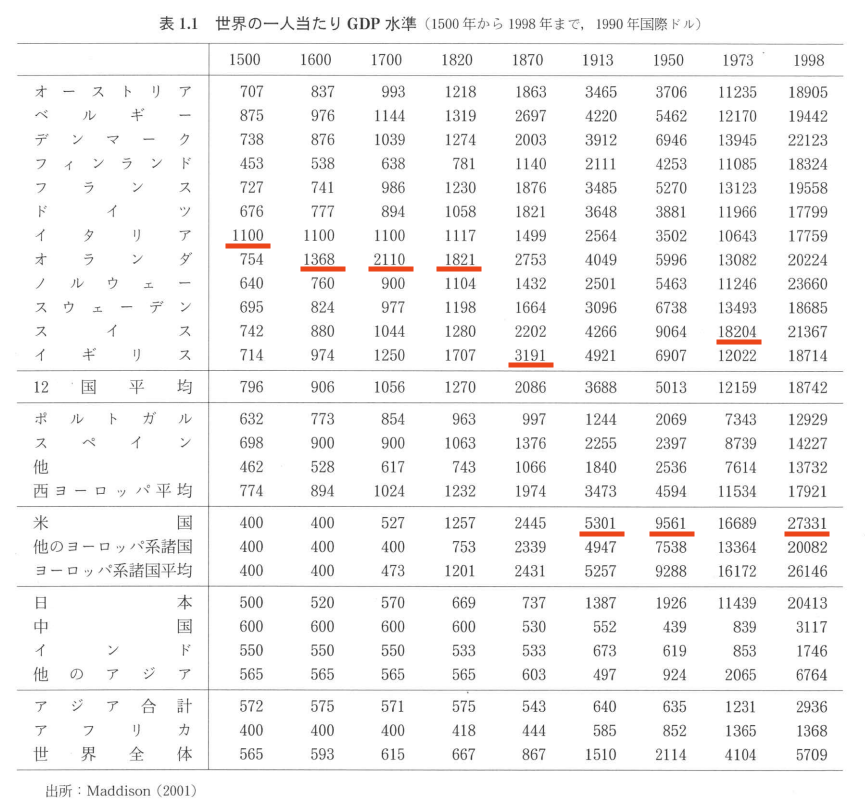

先程の論文から、こちらの表も掲載しておきましょう。

年代によって、トップの国が入れ替わっていることが分かりますね。特に産業革命以後、1800年代以降は数十年でトップが入れ替わるぐらい変化が激しくなっています。

この変化の激しさは近年になってさらに加速していますので、日本もあと数十年したらいったいどこに行っているか、残念ながら見当もつきません…

この表は1998年までですが、2020年時点の一人あたりGDPは、日本4万ドルに対して米国6.3万ドルと、約1.6倍です(→世界の1人当たり名目GDP 国別ランキング・推移(IMF))。これを分かりやすい例で話すと、日本で640万円の車は立派な高級車だと思います。かたや、米国人から見るとその車は日本人の感覚で400万円ぐらいの「大衆車」に感じるというわけです。

ずいぶんと大きな違いですよね…。夏のオリンピックで海外から日本に来た外国人が「日本の物価は安い」と言っていたわけが、よく分かると思います。

ここから先の話は将来の見通しであり、あくまで僕個人の意見でしかありませんが、日本は今後も大きな成長は望めないと考えています。詳しく理由を書き出すと長くなりそうなので今回はやめておきますが、ポイントとしては

とまぁ、偉そうに感じたなら申し訳ありませんが、良し悪しは別にして、これが客観的、冷静な分析だと思っています。もちろん僕個人に、これらを覆すような力はありません。ですので、状況分析を踏まえた上で、個人ができる対策を考えるほうが現実的、前向きなんじゃないかな?と思っています。

以上のように、日本の現状を踏まえれば、今後も労働収入が大幅に伸びることは期待しにくいでしょう。ならば我々はどうやって生き延びればいいのでしょうか。

個人的に大事だと思うポイントを3つ、挙げておきます。

それぞれ簡単に見ていきましょう。

具体的には、インデックスを通じて、世界の成長に投資すること。これは何も、今海外株の調子がいいからとか、最近、非課税制度ができたからとかそういう視野の狭い話ではありません。

ここまでの議論でお気付きの通り、日本は既に自国だけでは大きな成長が望めない状況なのです。だからこそ、投資を通じて海外(他国)の成長の果実を積極的に取りに行くのが日本人にとって重要になってきています。

また投資は日本だけではなく、世界的に大きなテーマです。米国は401k制度(日本の企業型DC)を通じて多くの個人資金が、投資資金として投入されています。また、日本のNISA制度が英国の恒久的なISA制度を参考にした話はご存じの方も多いと思います。

日本よりも成長している海外の国が、日本以上に積極的に投資してるんです。このままでは、国の格差は広がるばかりでしょう。

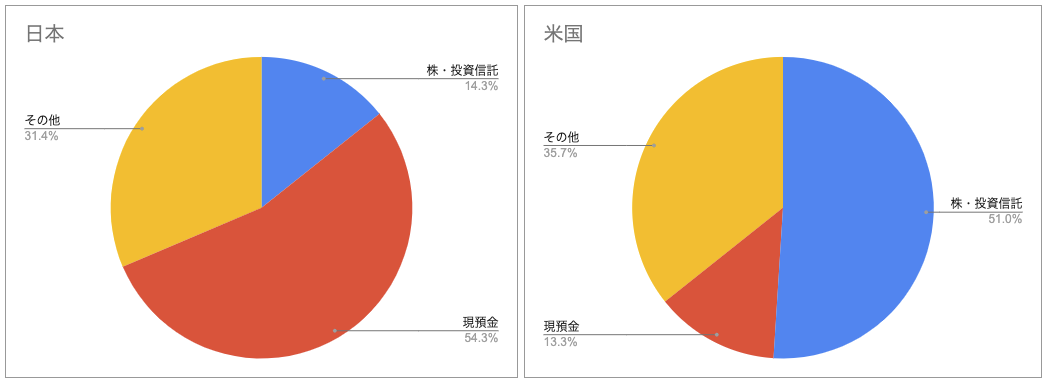

例えば、日本と米国では個人の保有金融資産の内訳が大きく異なります。

米国では特に株・投資信託が半分以上を占め、現預金の割合が少ない一方、日本の金融資産の大半が現預金で占められています。日本と米国では、株・投資信託と現預金がまるっと入れ替わっているような状態。あなたがお持ちの現預金を株式に、株式を現預金に置き換えてみると分かりやすいです。ちなみに欧州はこの中間ぐらい。

低金利、マイナス金利で現預金に利息がほぼつかない現状で、大半が現預金のままでは資産の増加は見込めません。1,000兆円を超える大量の現預金のうち、わずかでも株式投資に向かえば、市場へのインパクトは非常に大きいと言えます。もちろん株式には価格変動のリスクがありますが、そのリスクを受け入れるからこそ、米国民はその成長の果実を受け取っているわけですね。

あなたは今ここで投資の重要性に気づけたわけですから、ラッキーだと言えます。もちろん投資は個人の責任ですから強制はできません。やるかやらないかは、自由です。ですが、少なくとも重要性は理解しておいて欲しいと思うのです。

日本人の現預金が多い状況は以前からずっと続いています。これだけの低金利でもなお状況が変わらないのは、金融教育の遅れも影響していると個人的に考えています。いまだに株式投資と言えばギャンブルという固定観念を持つ人が多い現状が、日本の金融教育の遅れを象徴的に物語っています。

教育の遅れによる機会損失たるや、数百兆円は下らないでしょう。市場の中のクジラと言われるGPIF(年金運用機関)の総資産は約200兆円。働かずとも、これを2倍、3倍にすることができたかもしれません。僕たちの年金足りない問題は、一部こうしたお金の無知から生じています。お金のことを学んでこなかったツケは想像以上に大きいですね。

教育機関やFPの役割は、とても大きいと思います。

今後日本がどうなるかは分かりませんが状況が変わらない、もしくは悪化していく可能性はあります。指をくわえて見ているだけでは将来が危うくなるかもしれません。今はもう、誰もがハッピーリタイアできると信じていた70年代とは違います。

また平均寿命はどんどん伸びて、今の子たちの半数が100歳まで生きると予測されています。これだけ長寿の人生となれば、生きる戦略もリスクも、過去の常識とは大きく異なってきます。英国の経済学教授であるアンドリュー・スコットとリンダ・グラットンは「ライフシフト」というキーワードで長寿時代の個人の生き方を論じています(参考→LIFE SHIFT 2)。

このように、人生が100年に伸びた時代、大きな成長が見込めない日本では、個々人にフィットしたさまざまな人生戦略を考える必要があります。ライフプランの作成を通じて、将来何が起こりそうかを予想し、合理的に備えましょう。

また、ライフプランを通じて生活を合理化できれば、投資に回す資金も増やせます。長期投資を通じて成長の果実を受け取ることができれば、ライフプランが改善していく可能性もあるでしょう。先程の表のとおり、日本人の現預金比率は海外と比べてかなり高い状態です。日本人の投資人口が増えていけば、経済を活性化させる起爆剤になる可能性すらあります。

日本の常識は、海外では通用しないことがあります。既に日本の成長は長期間停滞していて、このまま国内ばかりに目を向けても状況を打破できない可能性は高いと思われます。

いろいろ意見はあるかと思いますが、海外から学ぶ姿勢が必要なのは変わりませんし、これから一層必要性が高まる可能性すらあります。

日本が貧しくなるということは、海外に渡航したり、学ぶ費用も相対的に上がるということです。だからこそ、海外から学ぶことは個人にとって、貴重でかけがえのない経験となり、財産となると予想されます。ただしインターネットが海外への壁を下げてくれてもいますので、やる気さえあれば、いくらでも学ぶチャンスはあると思います。

とまぁ偉そうなことを言ってますが、僕も3はまだほとんど手つかずです…(苦笑)最近ようやく、スマホのAnkiDroidというアプリで英単語やフレーズの暗記を始めました。僕の英語の弱点の一つに語彙力があるのは分かってたので、まずはそこを補強していきます!

70年代に逆戻りか?といった最近の話題をヒントに、日本の過去と現状を振り返ってみました。またその現状から考えられる、お金の対策についてもお話しました。

まとめると

だと考えます。楽観視できる状況ではないですが、できることはたくさんあります。投資をしながら、個人として学び、成長を目指していきましょう!

保険代理店を開業したい!何をすればいいの?

保険代理店を開業したい!となれば何をすればいいのか? 調べて...

保険代理店を開業したい!何をすればいいの?

保険代理店を開業したい!となれば何をすればいいのか? 調べて...

FP1級か、CFPを取るべきか?どちらにメリットがあるのでしょうか。

先日、公開したFP1級とCFP資格の比較記事ですが、早速読者...

FP1級か、CFPを取るべきか?どちらにメリットがあるのでしょうか。

先日、公開したFP1級とCFP資格の比較記事ですが、早速読者...

未経験から独立FPになった実話

こんにちは。行列のできるFP事務所プロデューサーの林です。...

未経験から独立FPになった実話

こんにちは。行列のできるFP事務所プロデューサーの林です。...

独学でCFP試験にストレート合格!工学博士の僕が実践した4つのポイント

今はAFP資格を持っていて、業務拡大やブランド力向上のために...

独学でCFP試験にストレート合格!工学博士の僕が実践した4つのポイント

今はAFP資格を持っていて、業務拡大やブランド力向上のために...

保険代理店の年収は…もしかして労基法違反ではないですか?

保険代理店の社長、もしくは社員の年収はどれぐらいなのでしょう...

保険代理店の年収は…もしかして労基法違反ではないですか?

保険代理店の社長、もしくは社員の年収はどれぐらいなのでしょう...

会社員がファイナンシャルプランナーで副業したい。結局お勧めの方法はどれ?注意点も!

こんにちは、行列FPのできるFP事務所プロデューサーの林です...

会社員がファイナンシャルプランナーで副業したい。結局お勧めの方法はどれ?注意点も!

こんにちは、行列FPのできるFP事務所プロデューサーの林です...

個人事業主はiDeCo、国民年金基金、小規模企業共済をどう活用すべきか?

こんにちは。行列のできるFP事務所プロデューサーの林です。...

個人事業主はiDeCo、国民年金基金、小規模企業共済をどう活用すべきか?

こんにちは。行列のできるFP事務所プロデューサーの林です。...

月収+50万を目指す、週末起業としてFPで独立することの可能性を考えてみた。

こんにちは。行列FPの林です。 僕がファイナンシャルプランナ...

月収+50万を目指す、週末起業としてFPで独立することの可能性を考えてみた。

こんにちは。行列FPの林です。 僕がファイナンシャルプランナ...

【独立FPが解説】フリーランスFPになりたい人が知っておくべきこと

こんにちは。行列FPの林です。 フリーランスとはマイクロ法人...

【独立FPが解説】フリーランスFPになりたい人が知っておくべきこと

こんにちは。行列FPの林です。 フリーランスとはマイクロ法人...

AFPからCFP®認定者、FP1級までの道のり。ステップアップでFP資格を取る手順まとめ

このブログをご覧になっているということは、今はFP2級やAF...

AFPからCFP®認定者、FP1級までの道のり。ステップアップでFP資格を取る手順まとめ

このブログをご覧になっているということは、今はFP2級やAF...

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム