こんにちは。行列FPの林です。

今回は少し前の話になりますが、金融審議会・市場WG第30回議事録の中から僕が気になった部分を補足としてご紹介したいと思います。

金融審議会・市場WGは金融機関の顧客本位の業務運営(FD)について議論を進めていて、過去3年のFDの経緯や実績から、よりよいものを目指そうとしています。

基本的には消費者目線の話になるので、保険、証券の手数料を扱うFPとしては十分注目しておく必要がありそうです。

目次

動画で学びたい方はこちらをどうぞ。

なお本記事は以前のこちらの記事

に対する補足になってますので、まだお読みで無い方はこちらを先に御覧ください。動画もあります。

金融審議会・市場WG(第30回)議事録を読むといろいろ書かれていますが、非常に大きな流れとして

というのがあるみたいです。原則ベースとは、顧客本位の業務運営の原則をまとめたものを作り、それを金融機関それぞれが解釈をして実際の行動や施策はそれぞれの金融機関に委ねる、という方法です。

原則ベースの大きなメリットの一つは「金融機関が自ら考えることにより、時代や顧客に適した施策をタイムリーに打ち出せること」があるように思います。こうした原則ベースを採用する背景には、過去の金融庁がカチコチのルールベース運用により金融機関の身動きが取れなくなり、にっちもさっちもいかなくなったという反省点がありそうです。

ですので、細部の解釈や戦術の部分については各金融に委ね、自由にやってもらおうという発想は必然だったのかもしれません。

しかしながら、デメリットも目につくようになってきました。金融機関に任せる以上、中にはやんちゃな金融機関も出てきます。例えばスルガ銀行の投資不動産への融資審査が甘すぎて結果として多くの破綻を招いたり、ゆうちょ銀行の不適切勧誘問題などがあります。これらの事例は、顧客本位の業務運営とはいいがたく、自らの利益を優先しすぎるところから生み出されたものでしょう。

FDの原則が策定されてから3年が経過する今、こうした反省点を踏まえ、原則のみの運用から、原則+ルールベースに移行しようとするのは仕方のないことのように見えます。

では少し補足していきます。

保険販売の現場につきもの「インセンティブ」ですが、これを顧客に開示する必要があるかもしれません。インセンティブとは、例えば保険販売上位◯◯なら海外研修への参加権利が与えられる、のようなものです。言い方は真面目ですが、要はがんばってたくさん保険を販売すれば、海外旅行にいけますよ、ということなのです。

もちろん営業は大変な仕事ですから、多少のインセンティブは合って叱るべしだと思います。なんもなければ流石に人は動けません。しかしそれが顧客の利益を損ねる状況を作るようではまずい、ということですよね。

これについては議事録からこのようなやりとりがありました。

同じシートの2ページ目の利益相反の可能性に関する部分については、これも大きな前進と評価はしておりますが、資本関係だけではないのではないでしょうか。最近、かんぽ生命の問題を報じた記事で、営業社員が研修と称する饗応(きょうおう)とも言えるような過剰な飲食の提供を受けていたという報道も目にしました。我々利用者は、かねてより、こうした関係が商品提供の判断に影響を与えているのではないかと疑っていたりもしているわけで、そういった疑念を払拭するような、そういう饗応(きょうおう)を疑われるような研修などは受けさせていませんというような宣言を工夫して出していただきたいです。(一部編集)

金融審議会「市場ワーキング・グループ」(第30回)議事録、永沢委員のコメントより

饗応って難しい用語ですが、上の例にあるとおり「過剰なインセンティブ」ということですね。

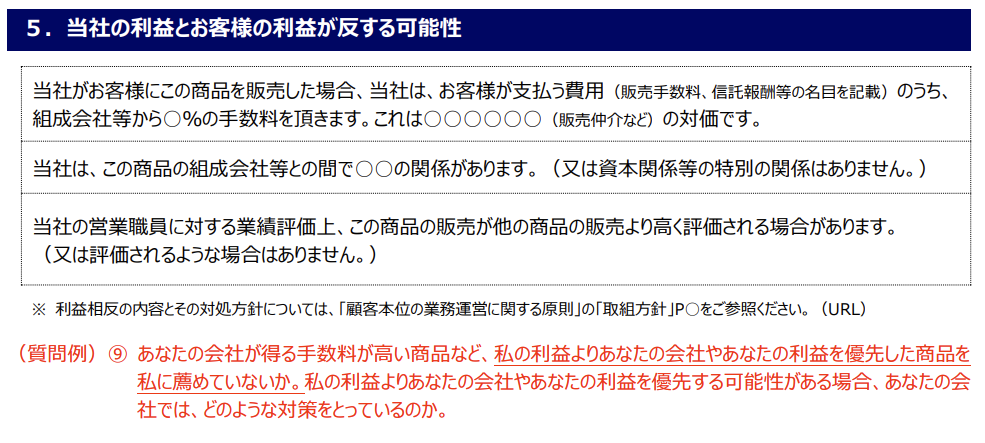

これについて事務局からの直接の回答はなかったようですが、重要情報シートの(質問例)⑨に次のような記述が見られました。

あなたの会社が得る手数料が高い商品など、私の利益よりあなたの会社やあなたの利益を優先した商品を私に薦めていないか。私の利益よりあなたの会社やあなたの利益を優先する可能性がある場合、あなたの会社では、どのような対策をとっているのか。

金融審議会「市場ワーキング・グループ」(第30回)議事録、重要情報シートフォーマット例(個別商品編)より

商品を勧められている顧客に対して、「私の利益よりあなたの会社(金融機関)やあなた(FP等)の利益を優先した商品を私に薦めてませんか?」と質問してみてはどうでしょう、という提案ですね。

これ、実際に顧客から質問されるかどうかは別にして、顧客に渡す資料にこんなことが書かれていたらかなりのプレッシャーじゃないでしょうか。現場の営業員の立場からするとかなり意地悪な質問かなと思います。笑

でも、ここまで書かないとダメだよね、というある種の危機感とも受け取れます。現実問題としてゆうちょ銀の不適切勧誘などは会社の利益を第一優先にした結果であり、顧客側にその意識を明確に持ってもらうのは抑止力として必要なんだろうと思います。

同じく議事録の中で、竹川美奈子委員のこちらのようなコメントがありましたのでご紹介します。

金融商品の販売を行う金融機関やファイナンシャルアドバイザー(FA)などを中心とした議論になっていますが、一般の生活者から見たら、販売を行わないアドバイザーの育成も同じぐらい大切です。そうした独立系のアドバイザーが事業参入しやすいようにインフラ整備も含めて、長期的な視点で議論することが必要ですので、そうした視点も入れられないでしょうか。

金融審議会「市場ワーキング・グループ」(第30回)議事録、竹川委員のコメントより

こちらも事務局からの直接の回答はなかったようですが、それに関連する事務局コメントを発見したのでこちらに掲載しておきます。

アドバイザーがどういう範囲なのかが不明瞭であるという御指摘でありました。原則はもともと様々な金融事業者が参照していただくことを想定していますので、ここでのアドバイザーというのが、例えば、先ほどのお話にもありましたような、機関に所属しているか独立系かといったところも、特にいずれかに限定する趣旨ではないのですけれども、何か書き方を工夫できるかどうかはよく検討したいと思います。

金融審議会「市場ワーキング・グループ」(第30回)議事録、事務局コメントより

アドバイザーの定義はなんぞやということですが、特に金融機関に所属しているかしていないかは関係ない、と明言しています。僕みたいな、販売に関与していない独立系アドバイザーも含めて、議論の対象だよ、ということですね。以下、独立系アドバイザーとは販売に関与していないアドバイザー(FP含む)を指すとします。

竹川委員自ら発言しているように、これは非常に長期的な課題です。独立系アドバイザーが事業参入しやすい環境に必要なことは、少し考えただけでも

などなど、現段階では気が遠くなるような状況です(苦笑)。

僕のように、インターネット集客を駆使してかなり効率よくビジネスを行わないことには、現状では商品販売なしでビジネスを成立させることはかなり難しいのではないでしょうか。

こうした状況を長く続けるのは、消費者においても不利益と考えます。全ての人が自分で勉強して解決できるわけではなく、さりとて独立系アドバイザーの選択肢も少ないからです。

結局相談と称して金融商品販売(ないしは仲介)者の元にいくことになり、そこでセールスが行われるということが常態化しているわけですね。

これでは本当の意味で顧客のお金の悩みを解決するというところまでは、遠いということになりかねません。

これについては時間はかかっても、解決していきたいところですし、僕も実際の活動を通じて、貢献していきたいと思います。竹川委員はよく言って頂いたな、と思います。

以上ポイントをまとめると

となります。以上、参考になれば幸いです。

こうしたトップダウンの方針は我々現場のFPにも影響を与えていきますから、引き続きウォッチしていきたいと思います。

保険代理店を開業したい!何をすればいいの?

保険代理店を開業したい!となれば何をすればいいのか? 調べて...

保険代理店を開業したい!何をすればいいの?

保険代理店を開業したい!となれば何をすればいいのか? 調べて...

FP1級か、CFPを取るべきか?どちらにメリットがあるのでしょうか。

先日、公開したFP1級とCFP資格の比較記事ですが、早速読者...

FP1級か、CFPを取るべきか?どちらにメリットがあるのでしょうか。

先日、公開したFP1級とCFP資格の比較記事ですが、早速読者...

未経験から独立FPになった実話

こんにちは。行列のできるFP事務所プロデューサーの林です。...

未経験から独立FPになった実話

こんにちは。行列のできるFP事務所プロデューサーの林です。...

独学でCFP試験にストレート合格!工学博士の僕が実践した4つのポイント

今はAFP資格を持っていて、業務拡大やブランド力向上のために...

独学でCFP試験にストレート合格!工学博士の僕が実践した4つのポイント

今はAFP資格を持っていて、業務拡大やブランド力向上のために...

保険代理店の年収は…もしかして労基法違反ではないですか?

保険代理店の社長、もしくは社員の年収はどれぐらいなのでしょう...

保険代理店の年収は…もしかして労基法違反ではないですか?

保険代理店の社長、もしくは社員の年収はどれぐらいなのでしょう...

会社員がファイナンシャルプランナーで副業したい。結局お勧めの方法はどれ?注意点も!

こんにちは、行列FPのできるFP事務所プロデューサーの林です...

会社員がファイナンシャルプランナーで副業したい。結局お勧めの方法はどれ?注意点も!

こんにちは、行列FPのできるFP事務所プロデューサーの林です...

個人事業主はiDeCo、国民年金基金、小規模企業共済をどう活用すべきか?

こんにちは。行列のできるFP事務所プロデューサーの林です。...

個人事業主はiDeCo、国民年金基金、小規模企業共済をどう活用すべきか?

こんにちは。行列のできるFP事務所プロデューサーの林です。...

月収+50万を目指す、週末起業としてFPで独立することの可能性を考えてみた。

こんにちは。行列FPの林です。 僕がファイナンシャルプランナ...

月収+50万を目指す、週末起業としてFPで独立することの可能性を考えてみた。

こんにちは。行列FPの林です。 僕がファイナンシャルプランナ...

【独立FPが解説】フリーランスFPになりたい人が知っておくべきこと

こんにちは。行列FPの林です。 フリーランスとはマイクロ法人...

【独立FPが解説】フリーランスFPになりたい人が知っておくべきこと

こんにちは。行列FPの林です。 フリーランスとはマイクロ法人...

AFPからCFP®認定者、FP1級までの道のり。ステップアップでFP資格を取る手順まとめ

このブログをご覧になっているということは、今はFP2級やAF...

AFPからCFP®認定者、FP1級までの道のり。ステップアップでFP資格を取る手順まとめ

このブログをご覧になっているということは、今はFP2級やAF...

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム