こんにちは。行列FPの林です。

個人事業を始めたり、始めるのを検討していると、所得税や住民税のほかに気になってくるのが「個人事業税」です。個人事業税は、人によってかかってくる方とかかってこない方がいますが、ざっくり言えば収入が増えるとかかってくる税金です。

今回は個人事業税について僕個人の意見も含め、まとめました。

この記事のポイント

・個人事業税の基本と個人事業税のしくみを理解できる

・個人事業税がかかる目安が分かる

はじめに個人事業税のしくみや目的、対象となる方について説明します。

個人事業税は、定められた事業を営む個人の方が、住民税のほかに市町村に対して支払う税金です。

前年の確定申告の事業所得もしくは不動産所得の金額に応じて計算されます。

納付時期は毎年8月と11月になります。

個人事業税は支払った年の必要経費に入れることができますので、忘れずに計上しましょう。

なお、所得税の確定申告書の第二表に事業税の欄がありますので、以降の内容をお読みいただき該当する方は記載もれのないようにご注意ください。

事業を営むことにより、その市町村の行政サービスを受けている、もしくは受ける可能性があります。例えば、警察、消防などです。その費用を負担してくださいね、というのが個人事業税です。

同じ市町村へ支払う税金でも、住民税は個人として生活するために支払う税金、個人事業税は個人が事業を営むために支払う税金と分けて考えていただくとよいかと思います。

ただ、この目的は非常に抽象的で、僕個人的には目的の曖昧な税金だという印象を持っています。事業の種類によってはもちろん公共機関の利用が増えるでしょうけど、そうでない事業も多いはずです。

特にFPや士業のような場合、設備はほとんど不要で、あったとしても個人の移動ぐらい。その移動すら今やオンライン化で激減していますから、公共機関の利用なんて事業をしててもほとんど増えません。でも一律に徴収されてしまうので、なんとももどかしい税金の一つです。

個別の利用実績がなくとも経費にできるという点も、エビデンスを重視する会計原則とそぐわず、なんだか後ろめたい理由があるからではないかと邪推してしまいますよね。苦笑

マイナーな税金ですが、収入によって税額は馬鹿になりません。税率が1%とかならまぁ仕方ないかなと思うわけですが、5%ってかなり大きいですよ。仮に所得1,000万円だと控除290万円を引いても税額35.5万円。黙ってハイハイと渡せる金額ではないですよね。だからその分根拠をもっと明確にするべきなんじゃないかな?

特にフリーランスで仕事を請け負っている人は、実態として給与所得者に近いのに個人事業税を払わされるのは納得いかないのではないでしょうか。個人事業税は、正規と非正規の壁をいたずらに大きくしている一面もあろうかと思います。

公平公正、納得のいく税金になるよう、今後議論されることを望みます。

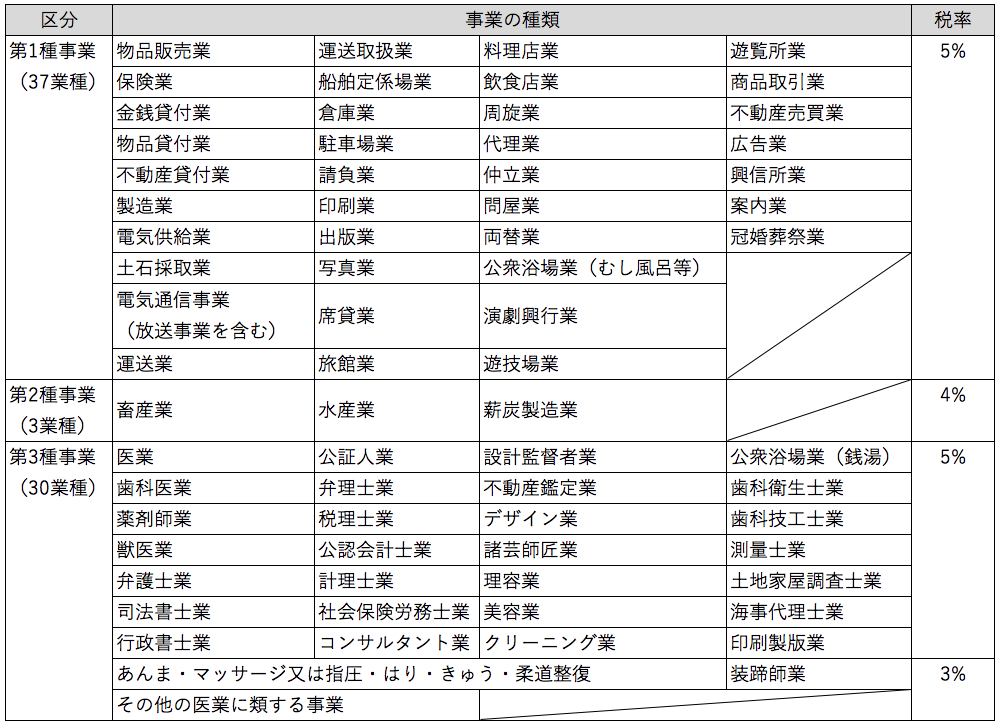

個人事業税の対象者は、事務所や事業所を設けて対象の業種を営む個人事業者の方になります。対象業種は全部で70種あり、対象業種の区分によって税率が異なります。

詳しくは以下の表をご確認ください。FPはこの中で「第1もしくは第3種事業」に分類されるはずです。いずれにせよ「税率5%」ですね。

都道府県内に事務所、事業所を設けて、法律で定める第一種事業、第二種事業、第三種事業を営んでいる個人が対象。

東京都主税局ホームページより筆者一部追記・編集(2020/9/13アクセス)

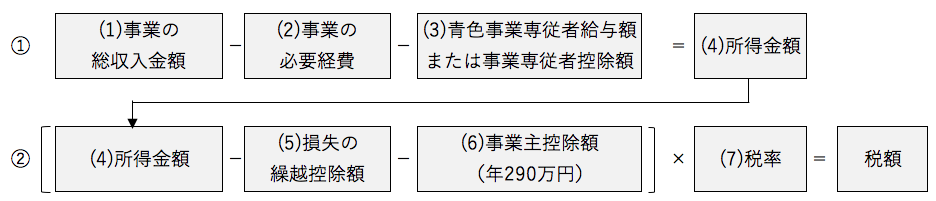

個人事業税の計算方法は以下のとおりです。

兵庫県ホームページ参照(2020/9/13アクセス)

以降は上記の図解の項目について説明します。

事業で得た収入の合計額です。所得税の確定申告で計算する金額と同じです。

必要経費を差し引く前の金額となります。

事業にかかった経費です。こちらも所得税の確定申告で計算する金額と同じになります。

主なものとしては、仕入、租税公課、水道光熱費、減価償却費、通信費、旅費交通費、損害保険料などです。

基本的にはその事業において生計が一の親族に支払っている給与となりますが、青色申告か白色申告かによって少し定義が異なります。

青色申告の青色事業専従者給与はその年に15歳以上である生計が一の親族(配偶者含む)に6ヶ月以上支払った給与となります。

その他の条件として、「青色事業専従者給与に関する届出書」を所定の期限までに税務署に提出していることも必要になります。

なお、その給与を支払う親族を配偶者控除や扶養親族の対象にした場合は、青色事業専従者給与の適用ができませんので、ご注意ください。

白色申告の事業専従者給与は以下のイとロのいずれか低い方となります。

イ)事業主の配偶者の場合86万円、配偶者でない親族の場合は一人当たり50万円

ロ)事業専従者控除前の所得金額÷(事業専従者数+1)

また、事業専従者給与の対象となるのは、その年に15歳以上である生計が一の親族(配偶者含む)に6ヶ月以上支払った給与となります。

青色事業専従者給与と同様に、配偶者控除や扶養親族の対象となる方への給与の支払いは対象となりません。

事業の総収入金額から必要経費を差し引き、青色事業専従者給与又は事業専従者給与を控除した金額が所得金額となります。

なお、事業税では青色申告控除は適用されません。

以下の3つの損失の繰越控除があればその金額を差し引きます。損失の繰越控除額とは、事業の損失(3年間繰越可能)、被災事業用資産の損失、事業用資産の譲渡損失の3つがあります。

FPは事業用資産が少ないので事業損失がメインだと思われます。

事業主控除額は個人事業税特有の控除です。最大で年290万円となります。事業を年の途中で開始した場合は、月割りとなります。

事業主控除額が年290万円ということは、事業所得や不動産所得が290万円以下の場合は個人事業税がかからないと考えることができます。なお、事業を開始した年は控除額が月割になりますので、判定についてはご注意ください。

個人事業税の税率は事業区分に応じて異なり、3~5%の税率となります。詳しい税率は図表①をご参照ください。

個人事業税の対象となった方には、毎年8月に市町村より納付書が送付されます。

8月と11月が納付期限です。

金額が少額の場合は8月の1回だけになります。

市町村より送付された納付書で金融機関などに納付する必要があります。

いかがでしたでしょうか?

個人事業税は所得税で計算した金額をそのまま使う部分もありますが、個人事業税特有の控除もあります。

ご自身が個人事業税の対象になるかどうか心配な方は税理士さんに相談してみましょう。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム