こんにちは。行列FPの林です。

iDeCoは、自分で拠出した掛金を自分で運用する私的年金制度です。特に小規模事業者や個人事業主(自営業)として活動されている独立系FPさんは拠出額も大きいため、メリットが大きくなります。

運用し始めたころは受け取るのが先のためあまり関心がなくても、拠出が終了し資産を引き出すことができる60歳に近づいてくると、関心が高まってくるのではないでしょうか。

iDeCoは、一時金として一括で受け取るのか、年金で受け取るのか、また、受け取る時期などにもより支払う税金の額が変わってきます。

ちょうど、読者さんから以下のようなご質問を頂きましたので、それにお答えする形で、少し解説していきますね。

以下のような質問をいただきました。

1年半前、57歳で早期退職し現在59歳無職です。iDeCoの出口戦略を相談出来ませんか?

56歳からiDeCoを始め、月1.2万円拠出していました。57歳で退職金を650万円もらい、その後iDeCoを半年ほど中断していたのですが 今現在は月5万円ずつ積み立て運用しています。

なお、現在、所得がないので所得控除はありません。

現在までで18%程の運用益を出せているので出口の税額控除が上手くいけば、満足のできる運用結果になるのではと考えています。

出口戦略をいろいろと調べたところ、iDeCoと退職金を同時にもらって控除受けるとか、iDeCoを60歳で貰ったあと65歳で退職金を貰い控除を受ける方法がよくありますが、わたしのように既に先に退職金をもらっている場合は、どのような受け取り方が有用なのでしょうか?

<現在の状況>

・投資類型額 68.2万円

・時価評価額 82.9万円

・月5万円追加拠出中

・所得控除無し。今のご時世iDeCoを運用しながら離職を促される方も増えていると思いますので、ご教授よろしくお願いします。

ご質問頂きましてありがとうございます。

iDeCoには「5年経過措置」があり、先にiDeCoを受け取ってから5年を経過して退職金を受け取った場合、後で受け取る退職金にも退職所得控除を受けることができます。

そのため、質問のなかにあるように、60歳でiDeCoの一時金を受け取ったあと65歳以降で退職金を貰うという方法を取る人も多いです。

ですが、iDeCoは60歳から70歳までの間で受け取るタイミングを選べます。今後は質問者のようにiDeCoを受け取ることのできる60歳より前に退職金をもらうケースも増えてくると思われるため、次ではその場合の「基本ルール」を確認していきましょう。

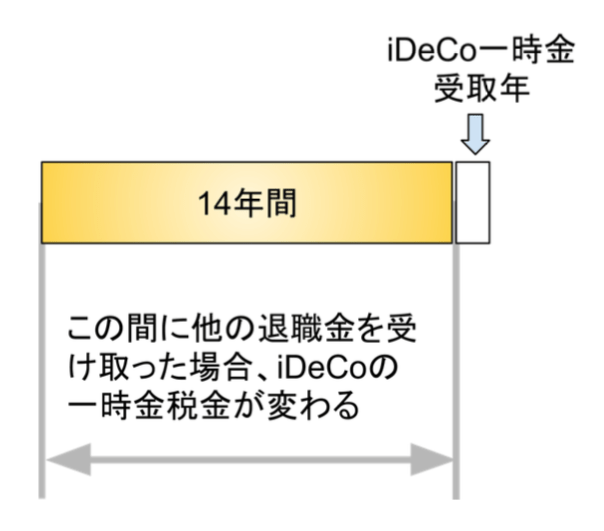

ここで、iDeCoより先に、既に退職金をもらっている場合のルールを確認しておきましょう。

iDeCoは、一時金を受け取った年の前年から14年間のあいだに会社などから退職金を受け取っている場合、「退職所得控除額」を計算するときに、その退職金にかかる会社の勤続期間とiDeCo運用期間とで重複する期間を除かなければならないというルールがあります。

図で確認してみましょう。

結論からいうと、iDeCoで受け取る一時金にかかる税金の額が変わってきます。

収入金額から差し引く「退職所得控除額」という金額が少なくなるため、14年以上前に退職金を受け取っている場合などに比べると、退職所得が多くなるため支払う税金も多くなります。

ただしiDeCoは一時金として受け取る場合は70歳までに受け取らなければならないため、55歳以降に退職金を受け取った場合は少なからず影響を受けることになり、避けられない事も多いといえるでしょう。

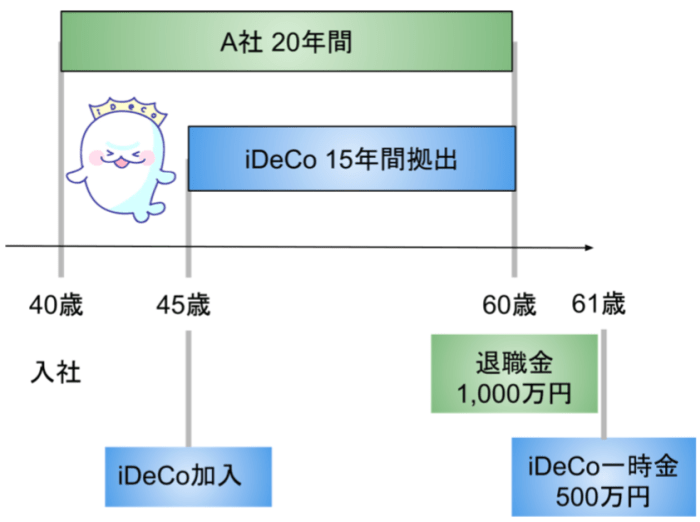

ただし、iDeCoと退職金の受け取りに関しては、会社の勤続年数も大きく関係してきますので、ここでは少し条件を整えて「事例」で確認していきましょう。

時系列でみると、

iDeCoの一時金を受け取る1年前に退職金を受け取っているため、iDeCoの受け取りに対する退職所得控除に使える期間は今回はゼロになります。ただしこの例よりも退職金が少なく、控除額を使い切らない場合はiDeCoで控除を使える場合もあります。

退職所得控除額は、勤続年数が20年以下の場合、「40万円×勤続年数」で計算されますが、80万円に満たないときは80万円控除することができます。

なお、退職所得は以下の式で計算することができるため

退職所得 = (収入金額 - 退職所得控除)÷2

61歳でiDeCoの一時金500万円を受け取ったときの退職所得は、

( 500 – 80 )÷2 = 210万円

となり、210万円が61歳の年の退職所得として課税されます。

iDeCoは年金として受け取ることも可能なため、年金として受け取った場合や、最初年金として受け取り始めその後残りを一時金として受け取るケースの税額と比較し検討するのも良いでしょう。

以上がiDeCoよりも先に退職金を受け取る場合の基本ルールとなります。なお、課税のルールは非常に複雑でわかりにくく、個別の事情によって様々に変化することがあります。税務署や税理士等、税務の専門家にご相談することをお勧めします。

iDeCoは一時金で受け取るとき、過去14年間に退職金を受け取っていた場合は重複期間を除外するルールがありました。

退職金と一緒に受け取るか、一緒には受け取らずずらすのが得策なのかは、それまでの状況などにより変わるのでこの方法が良いということは一概には言えません。

そのため、場合によって年金受け取りも選択肢に入れることも考えておく必要もあります。

最後になりますが、税金のことを考えることもとても大事ですが、退職後の収入を増やすことに力を注ぐことを忘れないでください。

上記の例では数十万円の節税の話しでしたが、年間100万円でも5年間働けば合計500万円の収入を得ることができます。

基本スタンスは働き続けることです。稼ぐことは働くことだけではありませんが、収入を増やすことこそが最もパワフルであることを心掛け、少しでも豊かな人生を送れるように励んでいきましょう!

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム