ブログを運営しているFPは多いと思いますが

その副業方法としてハピタスは適しています。

僕もハピタスでかれこれ40万ポイントほど稼ぎました。

なんでいきなりハピタス?

と思われるかもしれませんが

その理由とFPが副業で稼ぐ方法や

注意点についてお話していきます。

動画で学びたい方はこちらをどうぞ。↓

FPがハピタスを副業にして稼ぐ方法について

まず「お小遣い稼ぎ」と勘違いしているFPさんも

多そうですのでまずはこちらを御覧ください。

ハピタスの登録アカウント内に297,040ポイント

貯まっているのが分かると思います。

実際にはちょくちょく引き出しして

(後で説明する、polletへのチャージ)

使ってますので実際にはもっと貯まってて

僕の記録によればハピ友ポイントだけで

執筆時点で累計361,974ポイントを

獲得しています。

他にも紹介ポイントだとか紹介ボーナスだとか

普通にショッピングやら口座開設やらで少なくとも

数万ポイントはあるでしょうから、

少なく見積もっても40万ポイントは

稼いでいますね。

しかも僕の場合、ハピタスに関しては

ほとんど何もしてなくてほぼ不労所得みたいな感じで

これだけのポイントが得られていますから

副業としては美味しいですよね。

上の40万ポイントは始めてから

ちょうど1年間ぐらいですから

毎月平均33,000ポイントぐらいでしょうか。

毎月変動がありますので今まで最高で

64,146ポイント稼いだ月もありました。

まぁ小遣い稼ぎと言えない額ではないですが(笑)

極めて効率がいいのでお勧めですし

実はお客様にとってもメリットがあるんです。

後で理由も言いますが、FPの副業として

最適だと僕は思っています。

では具体的に見ていきましょう。

もちろん、全く何もしないのに

ハピ友が増えるわけはないです。

ちょっとした努力も必要になりますが

それでもなぜFPにハピタスを勧めるかというと

ブログを運営している場合

例えばよく言われるのが

「アドセンス広告を貼っておけば副収入になる」

という話です。

これはウソではないのですが

原則、お勧めしません。

というのもアドセンスは確かに不労所得ではあるんですが

ブログの運営ポリシーに反するとは

例えば僕の場合だと

「無料の保険相談はやめておきましょう」

というのが一つの主張になっています。

(もちろんこれは、

保険代理店を批判しているわけではなく

僕のビジネススタンスを明確にするための

主張に過ぎないわけですが)

そこに「保険相談の◯◯(無料)」みたいな広告も

アドセンスなら当然出てきます。

これって、かなり微妙ですよね…?

もう一つ、報酬の効率が悪い事もあります。

だいたい一般的なアドセンスサイトだと

アクセス数に対して10%から30%ぐらいの

報酬(円)になることが多いようです。

例えば、月10万アクセスがあるサイトのアドセンス報酬で

1万円から3万円ぐらい、という感じですね。

まぁ確かに不労所得ですからこれはこれでいいのですが

効率はずいぶんと悪いですよね…?

というか、月10万アクセスも集めるなんて

普通は無理だと思いますし、

FPの集客のためであれば10万アクセスなんて

全く必要ありません。

仮に最大瞬間風速的にアクセスを集めても

アドセンス報酬が増えるのはその月だけで

アクセスが落ちれば比例して報酬も減ります。

というか、この程度の報酬なら

ブログと無関係の広告が出ているデメリットの方が

大きくなってしまうかもしれません。

この点ハピタスならその心配がかなり減ります。

というのもハピタスでは

ハピタスの紹介制度「ハピ友」を使って稼ぐわけですが

ハピ友の場合、紹介されたハピタスユーザーが

ハピタスを使ってくれる限り、ブログのアクセスに関わらず

報酬が得られるからです。

もう一つ、アフィリエイトでもいいのでは?

と思われるかも知れません。

アフィリエイトというのは商品を紹介して

その商品の紹介料をもらう方法です。

ただアフィリエイトにもデメリットがあって

まず継続性のあるアフィリエイト案件は

ほとんどないということと

仮にあったとしても

その場合は大抵継続課金サービスですから

契約をもらうのは相当苦労するでしょう。

また継続課金でない場合

広告が終わったら報酬もゼロになるのも

頭の痛い問題です。

広告が終わるたびに、新しい商品と広告を

探して研究し、新しい記事を書かないといけません。

これだと、副業というよりは

本業になってしまいそうです。

ハピタスの場合はこれらの問題点も

クリアすることができます。

またハピタス以外のポイントサイトにも

ハピ友のような紹介制度がありますが

期間が限定されていたり、報酬率が

(実質的に)低かったりといろいろ

問題もあります。

ですので、ハピタス一択と考えて

ほぼ問題ないかと思いますね。

ハピタスの利点をまとめると

という感じになりますね。

これが忙しいFPが副業するなら

ハピタスを使うべき理由です。

同様にハピタスを使うデメリットも挙げておきます。

ということでしょうか。

まぁ副業でやる分には

この程度のリスクがあっても許容範囲でしょう。

では早速ハピ友の話に移りますが

その前にハピタスとハピ友の

基本を押さえておきましょう。

ハピタスはご存知の通り自分で広告を使って

そこからのキックバックがポイントとして

ハピタスアカウント内に貯まっていきます。

これが超基本のハピタスの稼ぎ方です。

広告の種類は千差万別で大きくショッピング系

とサービス系に分かれています。

この中から効率のいい広告を探して

必要に応じて使えば(条件を満たせば)

ポイントが貯まっていくシステムですね。

ハピ友を使うといいましたが通常の広告も

どんどん活用してください。

これはハピタスのシステムに慣れるというのと

顧客や読者にいい案件を紹介するという

二つの意味があります。

もちろんポイントももらえて一石三鳥というわけ。

ではハピタスのハピ友について。

ハピタスの友達紹介制度は2種類あって

それぞれ「シェアハピ」と「ハピ友」です。

シェアハピというのは、紹介された人がハピタスに登録したり

実際に利用してくれると、紹介した人とされた人の

「両方」にポイントを与えるというプログラム。

登録する人にもそこそこポイントがもらえるので

紹介しやすいという特長があります。

ただしシェアハピには継続性が全くありません。

したがって、僕みたいに放ったらかしでも

ポイントが毎月貯まっていくという状態にしたいなら

「ハピ友」が本命になります。

ハピ友は紹介された人がハピタスを利用して

ポイントを貯めるとその貯めたポイントの一定割合を

紹介した人にも与えるというプログラムです。

このプログラムでもらえるポイントのことを

「ハピ友ポイント」といいます。

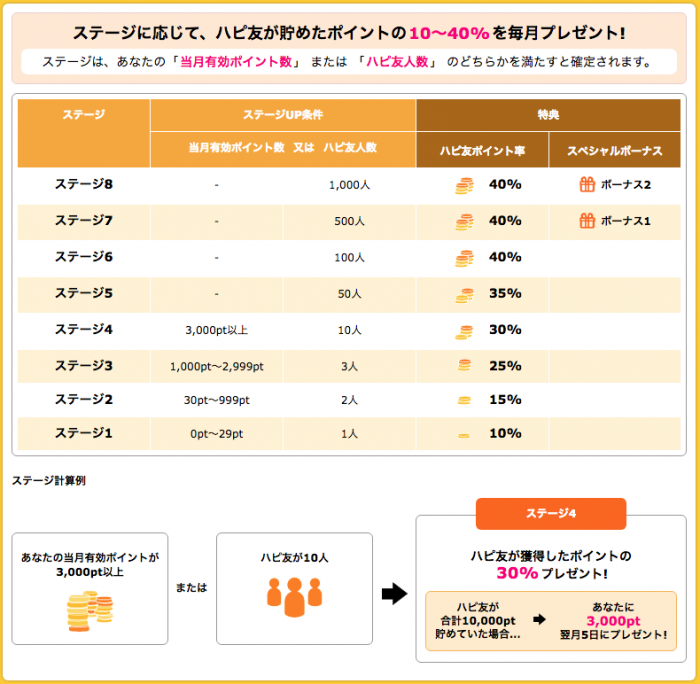

このハピ友には「ステージ」というランクがあって

こちらのようなシステムです。

ハピ友の人数が増えれば増えるほど

ハピ友ポイントの率も上昇していき

最大で40%がもらえます。

40%といえば、例えば各ハピ友が平均1,000ポイント獲得したとして

ハピ友が100人いたら40,000ポイントがもらえる計算です。

結構、美味しいですよね?

しかもハピ友ポイントはあなたの

広告利用とは全く関係ないですので

ハピ友がハピタスを使ってくれる限り

不労所得が実現してしまうのです。

これ、結構すごくないですか?

ちなみに、僕の経験上一旦ハピ友に登録してくれた人は

ほとんど解除されません。

つまり、ハピ友が減ることは基本

無いと考えていいです。

ということは、、、紹介して単に登録してくれるだけでも

ハピ友ポイント率を高めてくれるメリットがある

ということですよね。

非常に取り組みやすいということが

分かると思います。

FPがブログをしながらハピ友を獲得する方法ですが

内容が重複しますのでこちらの記事をご覧ください。

ザックリ言えば、あなたのブログに

ハピタスの「実践記」を投稿していけばOKです。

あなたの実践記を見た読者が

「ハピタスいいな」と思ってくれれば

あなたのバナーからハピタスユーザーになってくれますので。

注意点として、実践記には

「ハピ友」の話をする必要はありません。

これは別に隠すのが目的ではなく

そんな話をしても誰も付いてこれないからです。

まずブログを用意しましょう…と言ったって

そんなの普通の人には無理だし関心もありませんので。

ハピ友はブログを持っているFPだから

できることなんです。

ということで、あなたの実践記として

またFPとして取扱いやすそうな広告と

その要点をお話しておきます。

ここは大体理解できれば

ザックリ読み流してもらってOKです。

(僕も軽く書く程度です)

習うより慣れろ、で実際やってもらった方が

早いですし、実際の広告は流動的ですので

ハピタスで実際に確認してもらうのが一番いいです。

ネット銀行・証券などの金融機関の

口座開設案件は、まずまずのポイントが付きます。

これらは一通り口座開設してみることを

お勧めします。

既に持っているFPも多そうですが

その場合は広告案件の「詳細」を読んで

どんな条件なのかは最低限確認しておきましょう。

これもネット銀行などと似ていますが

FXや仮想通貨案件の場合は

口座開設だけではポイントがつかないことも多いです。

その場合は取引がセットになっていて

往復100万通貨のトレードが必要になったりします。

これもFPなら勉強の一つと思って

やってみるといいですね。

仮にFXや仮想通貨に批判的なFPだとしても

やったこともないのに批判するのも

どうかということですよね。

そういう意味ではポイントももらえるし

一石二鳥だと思います。

ちなみに僕はネット銀行も証券もFXも

ハピタスを使う前に全クリしちゃってました…(苦笑)

もったいない話ですが

こればかりは仕方ありません。

クレカは必要な分だけ発行してみてください。

ハピタスの中にクレカまとめページがありますので

そちらも参考になります。

なおクレカ発行は審査がありますので

審査に通らない場合、広告が利用できません。

また審査に通るとしても調子にのって

頻繁にクレカ発行をしていると

審査が下りなくなる可能性が指摘されています。

半年に2枚まで、などという都市伝説もありますが

これはケースバイケースかと思われます。

例えば僕は半年間に3枚発行したことがありますが

特に問題なく審査が通りました。

ただ、だから必ず通るとは思わないでくださいね。

人によっては2枚でも却下される場合もあるかもしれません。

あと、後ほどお話しますがローンカードや

消費者金融のカードはあまりお勧めしません。

時期によってポイントが付いたり付かなかったりですが

自動車保険や生命保険の一括見積なんかもあります。

これ、代理店している人なら

「ウチに来てよ(笑)」って思うかも知れませんが

結局ユーザーはこういうのも含めて

検討しているというわけですね。

FPから積極的にこういうのを紹介してみるのも

面白いと思います。

定番のショピング系ですが

これも普段から利用しながら

実践記のネタにしましょう。

例えば僕はビックカメラや楽天市場、

Yahoo!ショッピングをよく使います。

これらは最低でも1%以上還元してくれることが多いですので

いわゆるポイントの三重取り(ハピタス+店舗独自ポイント+クレカ)

が効率よくできるというわけです。

普段の細々したネットショッピングでももちろん使えばいいですが

実践記にする場合は比較的大きな買い物のとき

例えばエアコンやPCとかを買うなら

それをネタにすると良いと思います。

また格安SIMのような節約ネタも

興味のある人が多いですので

お勧めのネタですね。

またこれらを実践していると

コツコツポイントが貯まってきますので

「これだけ貯まったよー」とブログで報告するのも

効果的です。

では次にFPがハピタスを使う場合に

お勧めしてはいけない、またはお勧めしにくい

案件についてお話します。

こちらは基本、お勧めしにくいと思います。

先程の一括見積なら、まだ第三者的なのでいいですが

特定の保険会社かそれに近いような案件だと

ちょっと紹介しにくいですよね。

またご自身のポリシーと合うかどうかも

よく検討してください。

例えば僕のように無料の保険相談はやめておきましょう

と普段はいいながら、無料相談広告を利用してたら

ちょっと読者が混乱しますよね。

あくまでもハピタスは「副業」ですので

本業のポリシーを曲げてまでやるのは

やめましょう。

ローン系カードや消費者金融等も

案件の中にあります。

還元率が高い場合も多いのですが

基本、お勧めしないのが無難です。

というのは、こうした消費者金融系の利用者は

例えば金融機関が融資をつけるような場合

審査が厳しくなってしまうことがあるからです。

消費者金融でキャッシングするような

利息を気にしない人はビジネスセンスが低い

と考えられるのがオチです。

あなたの(将来の)お客様が不利になることを

お勧めするのは長い目で見て良くないですよね。

還元率が高くても、やはり本業のFP業務を優先しましょう。

あと、ハピタスには「宝くじ」というシステムもありますが

僕は全くやっていません。

率直に言って面倒くさいわりには

ポイントがほとんどもらえないので

時間の無駄だと思います。

よほど時間が余ってるとか

楽しみでやる分には問題ないですが

宝くじにハマっているFPというのも

微妙ですよね…(笑)

基本、時間のないFPさんにはお勧めしません。

ハピタスの利用と紹介を続けると

還元ポイントやハピ友ポイントが

どんどん貯まっていきます。

使わないと稼いだ意味がありませんので

上手に活用していきましょう。

ポイントをいわゆる「現金」(キャッシュ)に

交換する条件として1ヶ月3万ポイント(3万円)まで

というルールがハピタスにはあります。

もともとハピタスが「お小遣い稼ぎ」だと

言われていたのもこうした理由があるんですね。

月3万円が上限だとすると

確かに小遣い稼ぎと言われても

仕方ないかもしれません。

ただ、現金にこだわらないなら

この制限を大幅に緩和できます。

それが次に説明する「Pollet(ポレット)」です。

pollet(ポレット)というクレカと同じように使える

チャージ型プリペイドカードがあり

ハピタスのポイントを1ポイント1円として

polletにチャージすることができます。

(0.5%増量サービスあり)

僕が使っているカードですが

こんな感じで、見た目普通のクレカと同じです。

polletのチャージや残高確認は

スマホから簡単にできるので

これがかなり便利なんですよね。

おかげで僕は、ポイントを全く

現金化しなくなりました。

基本、polletにチャージして

買い物に使うスタイルです。

また、月上限が30万ポイントまでアップしますので

これでほぼ困ることはなくなります。

月30万ですから年360万円が上限。

副業としては十分じゃないでしょうか?

あくまでもチャージ利用なので現金ではないですし

まだまだ現金が主流ではあるんですが

VISAを扱えるほとんどの店舗で

polletが使えますから

現金にこだわる理由はほとんどないでしょう。

最近ではkyashやLINEペイなど

キャッシュレス決済も普及してきています。

こうしたキャッシュレス決済に慣れておくことは

今後のFPのスキルや知識を増やす上でも

役に立ちますからね。

積極的に利用していきましょう。

ポイント収入に不慣れな人は知らない場合もありますが

原則、ポイントをもらっただけで課税されることはありません。

ただしそのポイントを換金したりチャージして

お金として利用可能な段階になった時点で

課税収入とみなされます。

もちろん、polletにチャージしても

チャージした時点でチャージ金額が

課税収入となります。

なおこれらはあくまでも著者の理解での話です。

課税関係について正式にはお近くの税務署か

税理士にお問い合わせください。

特にポイントの課税関係は流動的でもあるので

最終的には専門家に確認されることをお勧めします。

もう1点加えておくと、

商品購入(楽天やYahoo!ショッピング、その他)

に対する還元ポイントと、ハピ友ポイントとは

課税関係が別扱いという話もあります。

商品購入に対する還元ポイントは

いわゆる「値引き」に相当するもので

それに課税するのはおかしいという考え方ですね。

一方ハピ友ポイントは紹介による一種の報酬制度ですから

これは課税対象となるだろう、という見解。

ただしポイントのままだと担税力の問題もあるので

現金化やチャージした段階で収入とみなすのが

標準的な考え方だそうです。

でもそうなると例えば口座開設による

ポイントバックはどうなるんだ?

とかいろいろありそうですね。

このあたりは専門家内でも見解がバラバラみたいですので

あくまでも参考情報としてください。

詳しくは税務署まで(笑)

僕の場合でいえば、もう面倒くさすぎるので

polletにチャージした時点でそれは収入

という形で処理しています。

余談ですが恐ろしいのはポイントだけで

数百万ポイント、数千万ポイント稼いでいる人が世の中にはいて

例えば国税庁が「ポイントで納税OK!」って言った瞬間

ポイントが課税収入になりうる点。

数百万とか数千万ポイントが

一気に課税対象になったら

泣く人も多いやろうなぁ。。。

ま、僕レベルならたいして痛くはないですが

結構真剣に議論している節もあるので

情報は得ておいたらいいと思います。

ポイントを得てみるのは

経験値を上げる意味でも大切ですね。

FPの視点で副業としてなぜハピタスがいいのか

そのメリットやデメリット、ハピ友の紹介方法や

FPがやってはいけないことについて

まとめてみました。

ちょっと長い記事になってしまいましたが

ブログをやっているなら追加のひと手間で

副収入、不労所得になる可能性があります。

ハピタスを通じてポイント経済や

キャッシュレス決済のことを学ぶこともできるので

一石二鳥、三鳥なのです。

ぜひ、トライしてみてくださいね!

↓

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム