約3ヶ月前の4月、

金融庁から一つの報告書が公開されました。

報告書の名は

「地域金融の課題と競争のあり方」

この報告書が、金融業界にじわじわと

大きな波紋を広げているようです。

内容は「金融仲介の改善に向けた検討会議」のまとめですが

なんの飾り気もない資料の表紙からは想像できないぐらい

強烈なインパクトのある資料になっています。

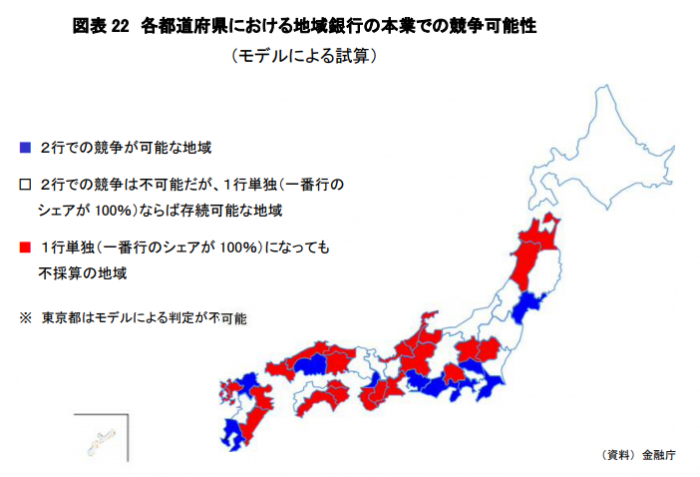

例えばこちらの図。

ネットでも取り上げられてましたので

1度は見た人も多いかもしれません。

この図の赤色は

仮に地域金融が統廃合を繰り返して

たった1行になったとしても貸出収益で

利益が上がらない地域(県)を示しています。

これらの地域数は全国で23。

つまり、23の地域で、

地域銀行がたった一つになっても

その存続が出来ないと試算されたのです。

これ、強烈じゃないですか。

もちろん赤の地域だけがヤバイのではなく、

白の地域でも危ない。

白の地域は1行ならば存続可能な地域ですが

それって競争原理が働かないということです。

報告書では「適切な競争原理は必要」としています。

つまり、白地域もこのままでは危険だということです。

青い地域はまだ大丈夫との印象を受けますが

例えば僕が住んでいる近畿地方ではたった一つ、

大阪府のみです。

事態がいかに深刻か、

思い知らされる資料ですね。

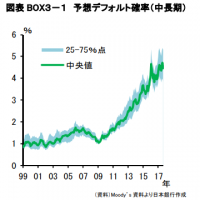

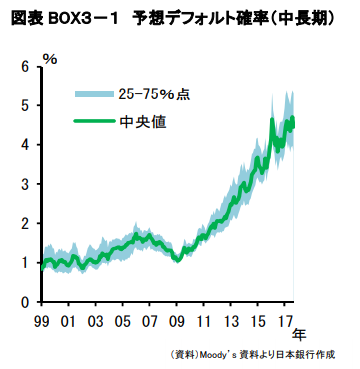

そんな事から容易に想像できるとおり

地域銀行のデフォルト(倒産)確率も

年々うなぎのぼりです。

地銀の行員や、地銀に関わっている方は

今後の身の振り方を本気で考え始めたほうが

いいでしょう。

問題の本質は

「ビジネスのリスクを取っていない」という

この1点に尽きます。

「銀行だからリスクを取っているだろう?何を言っているんだ」

と言われそうですが、貸出金に

リスクプレミアムが十分確保できるようであれば

そもそもこんな事態にはなってないはずです。

だからこそ、マイナス金利市況になったら

それに引きずられるしかなくなり、

強気の金利水準が保てないんですよね。

そして収益が激減する。

よく金融庁の森長官は

「新たなビジネスモデルを確立しろ!」

と地銀の頭取にも

発破をかけていたようですが

これこそ「言うは易く行うは難し」。

今まで、既存のビジネスモデルに

どっぷり首まで浸かって

利益を享受していた現経営陣が

そう簡単に方針転換できるはずがないんです。

そもそもそういうチャレンジの経験が

無いので、彼らを責めても限界があります。

もちろん、地銀に限らず広く邦銀で見渡すなら

例えば三井住友銀行のリテール改革などは

経営陣が主導したとされています。

(これはいずれ別の記事で取り上げたいと思います)

ですので、全ての経営者が

変われないわけではないでしょう。

でも問題は、あなたが所属している

銀行が変われるかどうかですよね。

組織が変われないなら

個人としてどうするか?

これを考えるべきです。

個人の選択肢は大きく二つ。

お勧めは当然、後者ですね。

なぜなら、いずれにしても大変ですから

どうせ大変ならご自身が望む方向で

生きるほうがはるかに「幸せ」だろうからです。

それともう一つ、組織の外に

目を向けることです。

組織の中ばかり見ていると

どうしても発想が内向きになりますが

一旦外に目を向ければ世界がアイデアとチャンスに

満ち溢れていることに気づくでしょう。

地域の会社に融資しているなら

単に契約を結ぶだけではなく、

一緒に経営までしてみたらどうでしょう。

あるいは、いっそご自身で

会社を立ち上げるぐらいの事を

してもいいかもしれません。

今なら資本金もわずかで済みますし

スモールビジネスなら

失敗したところで大した痛手にもなりません。

にもかかわらず、たくさんの知見と経験が

得られるでしょう。

相手の事がわからないのに、

なぜ融資が出来ますか?

経営をしたことがないのに、

なぜ経営者の本音が分かるんですか?

逆に言えば、会社や経営者の本音や

本質を体で理解できるようになれば

担保主義から脱却し、高収益を上げる

チャンスがあるかもしれません。

銀行は今、それぐらいまで踏み込む

必要に迫られていると考えるべきでしょう。

地銀に限りませんが、今まで銀行は

「担保主義」で突っ走ってきました。

これは貸し倒れリスクを減らす

手っ取り早い方法ですが

そうした「リスクを避ける」文化が

変化できない組織を作り出し

高速に変化する社会の中で

取り残されようとしています。

現代において、

リスクをとらない(変化しない)というのは

最大のリスクなのです。

今後、リスクを取れない人は

銀行に限らず、どんな組織であっても

生きていけない可能性があります。

だったら、怖かろうがなんだろうが

生きていくためにリスクを取って

チャレンジするしかないでしょう。

ちょっと横道にそれますが

日本人にチャレンジが必要だというのは

僕が10年以上前から持っていた危機感です。

だからこそ僕は自らリスクを取り、

15年間のサラリーマン生活を捨てて

こうして独立して活動しているわけですが

10年以上経ってようやく世の中に

火が付いてきた感じがします。

今後、組織自らがリスクを取ってチャレンジし

変革していくことが理想ではあるものの、それが望めないなら

あなた自身が変わるしかありません。

チャレンジしましょう。

それが現代で生き残るための

唯一の方法なのですから。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム