こんにちは。行列FPの林です。

ランサーズが行った「フリーランス実態調査2021」では、広義の意味でのフリーランサーが1,670万人にのぼったそうで、今後も増加傾向が続きそうです。自営業者(事業所得を得ている個人)はこれより少なくなりますが、終身雇用の崩壊や副業解禁の動きなどから、フリーランサー同様、増加傾向だと言えるでしょう。

そんな中、自営業者の老後資産形成に関心を寄せる方も多いでしょう。本記事では自営業者の老後資産制度の比較や特権的な方法、注意点などについて考察してみました。僕自身実践していることももちろんあります。

が気になる方は、読んでみてくださいね。

まず自営業者の金銭的デメリットを見ていきます。もちろん自営業にはデメリットだけでなくサラリーマンでは絶対できないメリット(ビジネスの自由度が高い、青天井の収入の可能性)もありますが、ここでは一旦デメリットにフォーカスしますね。

自営業者の所得は基本、事業所得になるかと思います。その際、青色申告特別控除が認められたとしても控除額の上限が65万円であり、給与所得控除上限の195万円とはかなり開きがあります。給与所得控除は最低が55万円からであり、概ね給与所得者の方が有利となっています。

まぁ所得税に関しては、まだいいとして、事業所得のうち290万円を超える所得に対して個人事業税がかかります。かかる税率は業種にもよりますが、個人事業税ほど納得しにくい税金も少ないです。

自営業の方は、個人事業税に対してもっと声を上げてもいいのではないでしょうか。

所得税も地方税も払った上に、個人事業税とはなんぞや?と。両取りするんやったら、個人としての側面も認めているわけですから、事業所得を給与所得者なみに優遇するぐらいはしたらどうかと。

話がそれましたが、このような税の歪みが存在していますので、自営業の方は最終的に法人成りを目指すということになろうかと思います。が、ベンチャーはスモールビジネス(個人事業主)から始まることもありますから、こうした税の歪みが日本の新規ビジネス立ち上げの活力を削いでいる側面は否定できないでしょう。

所得税に関しては、サラリーマンと個人事業主との格差を是正する動きがありますので、今後少しずつ解消していくかもしれません。

これはなんともしがたい面があるのですが、個人でビジネスを営む以上、原理的に収入の不安定さから逃れられません。できるだけ安定的なビジネスを目指した上で、それでも不安定さは残るでしょう。

そのため、万一のときの収入補償ぐらいはしっかり備えておきたいです。

FPで独立する場合は、年間顧問契約を増やしていくなどで、できるだけ安定した収入を目指していくのがお勧めです。

こちらも当たり前なのですが、全て自己責任というのが自営業の基本です。金銭面で言えば、収入補償は自分で契約して用意する必要がありますし、老後資産形成も自己責任の部分が大きいです。

ただし必ずしもデメリットだけではないので、次にここを少しみていきましょう。

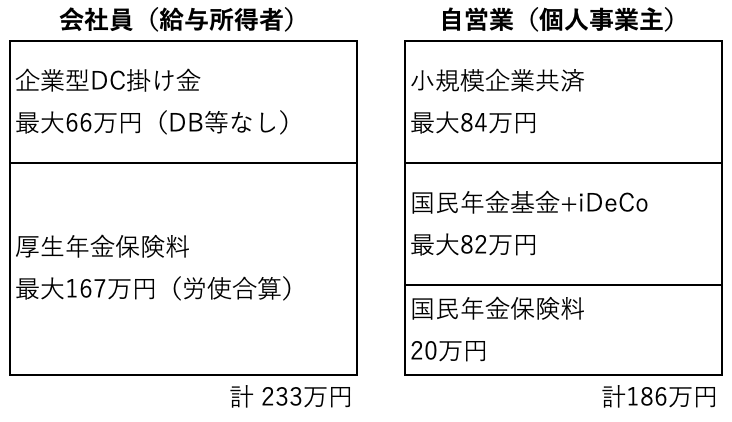

非常にざっくりとですが、会社員と個人事業主の老後資産形成の制度の違いについて比較してみました。

表中の数字は、以下の前提条件に基づいています。

このように比較すると、用意された制度の掛け金・積立総額で見ても会社員の方が大きいですね。ただし会社員がこれだけの枠を使えるのは年収910万円以上ですので、多くの平均的な収入の会社員であれば、もっと少なくなります。

拠出総額でみて、個人事業主は年収650万円の会社員に相当する制度が最初から用意されていると試算できます。そう考えると、自営業者の制度もあながち悪くはなさそうです。

さらに、個人事業主が最初から使えるiDeCoは、リスク試算に「全振り」することも可能ですし、元本確保型で節税メリットだけ享受することも可能。このように自由度が高いのも自営業向け制度の特徴です。

個人事業主が使える制度を簡単にまとめておきますね。

国民年金以外は掛け金の変更も可能なので、自営業での収入変動には対応しやすいです。苦しいときは掛け金を減らして生活費を確保、収入が増えたら掛け金を増やして節税する、というのが基本的な使い方になります。

制度をしっかり知ってきちんと活用すれば、自営業者の老後資産形成も無理なく行える、ということが理解できると思います。

最後に、法人売却について少し。

冒頭で「最終的には法人成りを目指す」と言いましたが、ホントのホントに最終は「法人売却」です。ここまでやってようやくビジネスの「出口」が完結します。

中小零細企業を「卒業」する選択肢として、ほんの少し前までは「事業承継(経営者の入れ替え)」か「廃業」しかありませんでした。しかし今では「売却(M&A)」という選択肢も可能性が出てきています。

もちろん事業内容やタイミング、運なども絡んでくるとは思いますが、中小企業のM&Aは右肩上がりで増加しているそうです。

売却が成功すれば、数百万円から場合によっては億単位のお金になるかもしれませんので夢があります。これはサラリーマンには絶対できないことですので、自営業者、社長の特権、と言えるでしょうね。

以上、自営業者の老後資産形成の環境について考察してみました。自営業者にはこちらのような特徴があります。

デメリット、メリット両方ありますので、しっかり検討して、自己責任で上手に老後に備えていきましょう!

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム