こんにちは。行列のできるFP事務所プロデューサーの林です。

資格の中でも定番、人気のファイナンシャルプランナー(FP)で、全国に多数のFPが存在しています。そのFPにはいったいどんな働き方があるんでしょうか。

僕は独立FPとして活動していますが、別に働き方はこれだけではありません。FPのいろんな働き方について比較してみました。これからFPで仕事をしたいと考えている人は参考にしてください。

・対象読者:FP資格を持っていて転職や独立を検討している人

・企業内FP、保険代理店、個人の独立FPの働き方の違い

・それぞれの働き方の自由度比較と、収入リスク

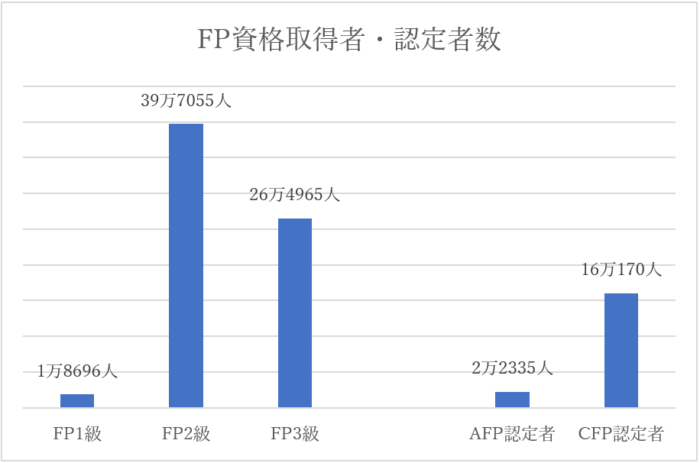

FPの資格は、汎用性が高く、大変魅力的な資格のため、取得されている方も多いと思います。日本FP協会(2019年5月時点)によると、FP技能士(1~3級)取得者数は計68万人、AFP・CFP認定者は計18万人にも上ります。

当然、一人で複数の資格取得をしている人もいるため、人数としてはもう少し減るかもしれません。ですが、最低でもFP2級取得者数は、40万人程度いるようです。

このように、大変人気で取得者数も多いFP資格ですが、この資格を生かして就職・転職したいと考えている方もたくさんいるのではないでしょうか。

FPの資格は、日常生活でも生かせますし、現在の仕事のスキルアップ・自己研さんとしても適しています。ですが今回は、FPの資格をメインとして生かしたい方向けに、主な仕事内容、就職先・転職先についてまとめてみました。

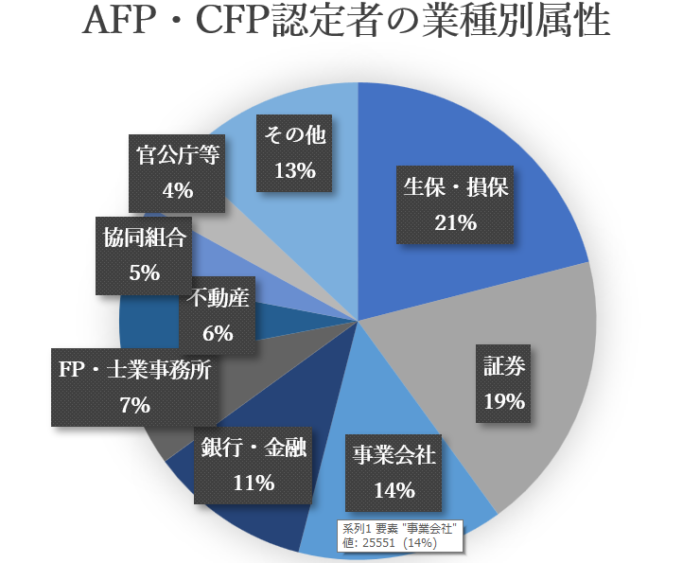

では早速、FPの就職先・転職先について解説していこうと思います。日本FP協会の調査によると、AFP・CFP認定者の就職先は以下のグラフのとおりです。

生命・損害保険などの保険会社に勤める人が21%と最も多く、次に証券会社、事業会社、銀行・金融会社、そして独立系FPもしくは士業事務所で活躍する人は7%程度という結果です。独立系FPは1割以下とかなり少数派となっています。

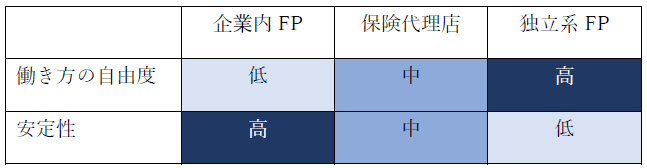

業種はグラフのとおり、さまざまありますが、働き方という観点からすると、大きく以下の3つに分けることができます。

これらの違いとしては、働き方の自由度と安定性が違ってきます。

上記表からもなんとなく分かるかと思いますが、それぞれの働き方について、詳しく説明していきます。

企業系FPは、特定の企業に所属し、お客様のライフプランを作成したり、自社の商品を紹介したりします。主な勤務先としては、保険会社、証券会社、銀行などの金融機関、不動産業界、会計事務所などがあります。

先程のグラフからは分かりにくい面もありますが、例えばFP・士業事務所とその他を除く全てのFPが企業内だと仮定すれば、約80%が企業内FPだと言えます。

ノルマや業績重視のところもあり、昇進や昇給に影響するものの、給料は毎月安定して一定の収入が見込めます。しかし、FPとして自由に働けるわけではなく、あくまでも自社商品をPRする必要があるため、紹介できる商品は限られてきます。

ノルマや紹介手数料を気にして、お客様のニーズに合っていない商品を紹介するなど、「お客様のお金に関する悩みを解消する」という本来のFPの仕事とは逆行してしまうこともあります。お客様の利益と自分の利益が矛盾を起こす利益相反の状況が起こってしまいます。

この利益相反の状況は、独立系FPにも共通していえる問題でもあります。特に保険に関しては、安定したコミッション収入を得ることができるので、自分の生活がかかっていれば、お客様の利益と自分の利益を天秤にかけてしまうこともあるかもしれません。

しかし、独立系FPは意識的にお客様の利益追求を優先させることができます。自分の信念さえしっかりしていれば、お客様を第一に考えるFPになることができます。むしろ、お客様に信頼されるFPになることができなければ、生き残るのも難しいでしょう。

一方、企業系FPは、お客様のニーズに合っているからと言って他社の商品を紹介するのはなかなか難しい問題になるかと思います。その点、働き方の自由度は低めであるといえるでしょう。

こうした自由度・やりがいの低さや、副業、退職後も働きたいというニーズが強まっていることから、企業内FPから副業、独立FPを目指す人が増えていて、弊所にも近年は頻繁に相談が来ます。

上記でも触れたように、特定の保険会社で働いていると、基本的にはその保険会社の商品を勧めることになります。その点、保険代理店は、企業の縛りがないため、特定の保険会社に偏らず、中立的な立場で保険を紹介することができます。

保険を複数比較して、お客様にとって最適なプランをおすすめしたり、複数の保険に加入する場合にも、補償内容が被らないようにしたりできるので、お客様の利益を第一に考えて仕事することができます。お客様から感謝されることも増えるでしょう。

しかし、企業内FPよりノルマが高くなります。働けば働いただけ収入が高くなるものではなく、完全成果主義であることが多いようです。

それでも、新人で儲けが出ないうちは、先輩が儲けた収入分が分配されるなど、ある程度の配慮はあり、全く食べていけないことは少ないようです。しかし、新人期間が過ぎても、ノルマ達成できなかったり、営業成績が芳しくないと、契約解除になったり、それを避けるため、自分で保険契約せざるを得ない状況に追い込まれたりします。

その反面、もしかすると稼げない人のためにともいえるのかもしれませんが、副業可能な代理店も多いようです。空いた時間にFPとして講演・執筆活動を行う人もいます。稼げない人は、別のアルバイトをしていることもあるようです。

企業系FPより自由度はありますが、ノルマ重視で厳しい面もあるため、ある程度企業内FPとして経験を積んでから、転職を検討した方が良さそうです。

また中小の保険代理店自体、淘汰されていく傾向にあります。

近年では代理店の維持基準の適用が厳格化され、基準を満たせない代理店は契約終了となることもあると聞いています。

転職の際には、これらの点も踏まえて慎重に検討しましょう。

独立系FPは、どこの企業に属することもなく、個人事業主(自営業)としての働き方になります。

保険という特定分野にも縛られず、お客様の最適なライフプランを考え、金融商品、住宅ローン、年金、節税対策、相続対策、事業承継などあらゆる分野での活躍可能性を秘めています。当然、講演・講師としての活動や、執筆活動も自由に行うことができます。

その反面、稼ぐも稼げない(稼がない)もすべて自己責任です。日本FP協会によると、独立系FPの平均年収は305万円、中央値は50万円というかなり個人差が大きく、ある意味厳しい調査結果が出ています。そのため、自分の専門分野を作って、知名度と実績を上げ、長い時間をかけてお客様との信頼関係を築いていかないと、FP一本ではなかなか食べていけない職業になります。ただし、逆に言えば収入も青天井であるため、稼げば稼ぐほど自分の収入につながり、数千万円稼ぐ人もいます。

いつも僕の例で恐縮ですが、既に月収70万、100万を突破していますし、今後も収入は伸びていくと確信しています。その一方で、収入の変動はあるのでサラリーマンみたいにはいかないですし、(これは人によるけど、特に僕は)どんどん新しいビジネスも始めたいので、利益を先行投資に回すことも多いです。

安定した企業ではなく、ちょっとしたベンチャービジネスみたいな感じなんですよね。僕はこれがとても気に入っていて、天職だなと感じています。この感覚が分かる人は、ビジネスへどんどん投資して、収入が青天井で伸びていくでしょう。

独立FPは真のお客様の利益を追求し、お金の悩みを解消していくという大変やりがいのある仕事でもあります。お客様に信頼され、顧客数も増えていけば、かなりの充実感を感じることもできるでしょう。リスクが高い分、成功すれば返ってくるものも大きいので、挑戦する価値があると思います。仮に成功できなくても、今後の自分の成長に大きく繋がることでしょう。

以上、業種や独立形態について見てきましたが、次にFPの仕事の分類も見ていきましょう。FPの仕事として、大きく2つに分けることができます。

一つは相談業務、二つは講師・講演等の仕事です。この2つについて、詳しく説明していきます。

FPのメインの仕事ともいえる、相談業務です。

相談業務は、最初にお客様のライフプランを作成してから、そのプランを達成するための金融商品の紹介や保険の見直し、投資相談等を行うという流れが基本となります。

ライフプランの作成からアドバイスの仕方まで、人それぞれだと思いますが、イメージしやすいように、おおまかな流れについて、記述しようと思います。

相談業務は、まずお客様の家計状況を把握するという情報収集から始まります。

アンケート用紙を作成して、それに記入していただいたり、面談形式で、実際にお客様へ質問したりしながら、現時点での家計状況を明らかにしていきます。

主に以下のことを情報収集することが多いです。

| 家族構成 | 現在の家族構成、子供・ペットの希望、扶養者数など |

| 家計の収支の状況 | 収入の種類・金額 現在の生活費、今後の大型出費の予定 |

| 金融資産 | 貯金の種類・金額 株式・債券など預貯金以外の金融資産 |

| 金融資産以外の資産 | マイホームの価格、買換えや増改築の予定 不動産の購入価格、購入時期など その他所有している自動車・バイク・貴金属など |

| ローン | 種類、借入金額、利率、返済期間、残高など |

| 保険 | 種類と契約内容 |

| 年金 | 公的年金の種類・加入期間など 企業年金への加入状況 個人年金の利用状況 |

| 将来の計画 | 住宅取得の予定、予算 子供の進路、教育資金・結婚資金予定金額 退職の時期、退職金、退職後の生活設計 |

| 相続 | 親の財産を相続する予定、相続人、資産の種類 子供や親族への相続計画 |

| お客様の希望 | ライフプランを作成するにあたっての要望など |

以上がライフプランを作成する上で基礎となる重要な資料です。

この時点で、重要なデータの抜けや誤りがあると、今後のアドバイスが全く違うものになってしまいますので、慎重に聞き出していく必要があります。

保険の契約内容や不動産の時価など、予備知識がないと正確に回答できない項目については、FP自身が調べたり、専門家に聞いて情報収集したりします。場合によっては、契約書や保険証書などお客様にコピーして提出していただきましょう。

お客様から提供してもらう情報は、プライバシーに関わる情報ばかりであるため、間違っても情報流出することがないように、厳重に管理する必要があります。また、情報流出とまでいかなくても、相談は個人的でセンシティブな内容になるため、誠実に親身に対応し、お客様に信頼される努力をしていってください。

現在の家計状況が分かったら、何のためにライフプランを立てるのか、目的をはっきりさせておく必要があります。FPの仕事は、お客様との面談を通じて、将来の希望を引き出していき、最終的にはそれを「何歳までにいくら準備する」など数字で表せる目標として設定します。

例:子供が大学進学するまでに500万円準備する

具体的な目標が、数値で明確になったら、その目標を達成するためのプラン作成に取りかかります。プラン作成とは、お客様が現時点から目標達成までの間に起こりうる問題を予測し、その乗り越え方を考えていく作業です。

プランを作成する際には、できるだけ複数の選択肢や代替案を用意し、お客様の希望を聞きながらどれか一つに絞り込んでいきます。FPにとって、最短ルートに思える案でも、お客様にとっては受け入れにくいこともあります。お客様の立場に立って、お客様の意見も取り入れながら、プラン作成していく必要があります。

出来上がったプランは提案書にまとめてお客様に提示します。

例:

現時点での問題:生命保険(A~C)に入りすぎている

将来発生する問題:数年後保険の契約更新によって、保険料が増大する

解決策:・A保険を解約する・B保険は特約を外す・C保険は死亡保険金を減額するなど

提案書を作成したら、お客様に提案書の内容について分かりやすく説明し、分からないことがあれば質問してもらいます。このプランに納得してもらえたら、プラン実行のためのアドバイスをします。

具体的には、FPがお客様の代わりに不動産の売買契約の手続きや保険の加入・契約変更手続きをすることもあれば、金融機関や代理店、営業マン、弁護士や税理士などの専門家を紹介するケースもあります。

業者や専門家を紹介した場合は、紹介先からFPに対して紹介手数料が支払われることもあります。ですが、FPはあくまでもお客様を第一に考えないといけないため、紹介手数料が支払われるからといって、ニーズに合わない業者や商品を紹介することがないようにしましょう。

相談業務以外には、講師・講演の仕事があります。書籍・雑誌などの執筆をすることもあります。

具体的な講師・講演の内容としては、上手な投資・資産運用や住宅・不動産運用の仕方について、「何歳からいくらもらえるか」という年金問題や、老後を快適にするためのライフプラン、女性のためのキャリアプラン・マネープランなど多種多様です。

中には、自分の書籍を発売したり、新聞のコラムや雑誌、WEB原稿を書いたりして活躍し、そこからテレビ・ラジオ出演やセミナーの講師といった仕事の依頼が来て、業務の幅が広がっていく人もいます。

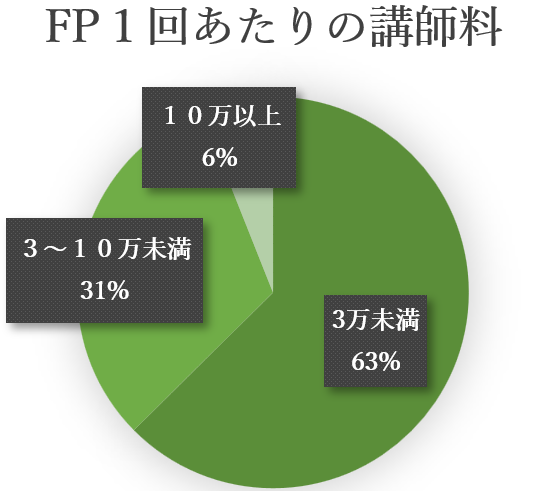

日本FP協会の『平成23年ファイナンシャル・プランナー業務調査』によると、1回あたりの講師料は、平均約3万円、中央値約2万円です。1回当たりの講師料別にFPの割合をグラフで表してみました。

上記グラフから分かるように、3万円未満の講師料であるFPの割合が最も高いです。ですが、3万円以上貰っているFPも4割近く占めています。講師料は、個人差が大きく、実績があり知名度の高い講師になると、1回15万~20万になることも珍しくないようです。

僕が聞いた話では、企業向け講師で1回30万円の講師料を頂いているFPさんがいました。これなら年20回開催で600万円、30回開催で900万円の売上ですから、講師業だけで食べていけそうな感じですね。

今回は、FPの仕事内容、FPの働き方について解説してみました。ポイントは以下の通りです。

FPの仕事は、本来「お客様のお金に関する悩みを解消する」職業です。それは、相談業務などお客様と直接対面して悩み解消していくこともあれば、講演・講師・執筆活動など間接的に多くの人の悩みを解消していくこともあるでしょう。

そして、企業系FPでも保険代理店でも独立系FPでも、紹介した金融商品等を実際に契約するか、アドバイスしたことを実際に実践するか、最終的に決めるのはお客様自身です。働き方によっては、自社の商品しかお勧めできないこともあるかもしれませんが、その商品がお客様にとってぴったりだったということも当然あるわけです。

どのような働き方であっても、FPとして「お客様のお金に関する悩みを解消する」業務であることに変わりはないです。ぜひ自分の希望・ライフスタイルにあった就職・転職先を探してみてください。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム