FPとして活躍しようと心に決めたら、誰もが一度は考えるのが「保険代理店」ではないでしょうか。

保険代理店に勤務して保険営業をするというのが、一般的なFP像かと思います。

この記事では、FPが個人で保険代理店を開業すべきかどうか検討する視点で、保険代理店の現状について追ってみます。

これから保険代理店を開業・経営しようとするならば、まずは現状をしっかり把握する必要があります。

ちょっと昔話になりますが、簡単に保険販売の歴史を振り返っておきましょう。

その昔、保険販売と言えば「保険レディ」(いわゆる保険のおばちゃん)が幅を利かせていました。

僕が会社員として入社した1999年頃、会社の敷地内で保険を販売する女性が何食わぬ顔で闊歩してた様子を覚えています。今からもう20年近く前ですか。早いなぁ。笑

当時はセキュリティも非常に甘く、赤の他人が敷地内をウロウロするなどという、今から思えば牧歌的な社会でしたが、その保険のおばちゃんの正体は、保険代理店から「再委託」された保険募集人だったようです。

ちなみに証拠はないのですが、保険のおばちゃんの中には募集人資格のない人も結構いるよ、という噂を個人的に耳にしたこともあります。

マジかよ。

今となっては、ホントかどうか確認のしようがないのですが、もしホントなら、まさに(保険業界にとって)牧歌的だったんだなぁ、と感じてしまいます。

しかし2016年の保険業法改正により、保険募集の再委託が禁止されてしまいます。

もちろん今でも保険営業マン(レディ)はいますが、再委託禁止ですので、今は保険会社もしくは代理店の「社員」ということになっています。

そういえば、アフラックだとか、プルデンシャルだとか、今は保険会社の社員が直接現場で営業する事例も増えているようですね。

保険代理店の経営というのは金融業ですので、このように法改正の影響を強く受けます。

まずは近年の保険業法改正により、代理店がどのような影響を受けているのか、詳しく見ていきましょう。

保険募集のルールは時代とともに変化してきましたが、2016年は「保険募集改革」と言われ、保険業法改正で最も影響を受けたのが保険代理店です。

詳しい内容はこちらの書籍に譲りますが

新しい保険募集のルールは次の3つに要約できると指摘されています。

1点目の「対話をベースにした保険募集の開始」などは、契約者の視点から見れば「今更ですか?」と突っ込みたくなるところですが、保険募集の現場では、契約者から見て常識的と思われる事項が徹底されていなかった、ということになるのでしょう。

ある意味今までは性善説に立っておおらかな保険募集がされてきたわけですが、それがこの3つの義務により少々厳しくなっていきます。

契約者にとっては当たり前の話ですが、(自分の都合だけで保険を売っていた)保険募集人にとっては耳が痛いかもしれません。

2点目の保険代理店の体制整備義務ですが、これは具体的に

一つ一つ重要ですが、ここはブログ記事ということでざっくり言ってしまえば、今までは保険会社の出先機関として、ある意味保険会社にべったりだった代理店が、一つの独立した組織として経営していけるような体制にしようという目的の規制です。

先程の保険募集人へ課せられる義務も、きちんと代理店側で管理しないといけません。

また法的には、大きな問題がある保険代理店には行政処分も可能となりました。

今まで、代理店といっても個人事業の意味合いが強かった業界ですが、この体制整備義務により保険代理店開業のハードルが一段上がったと言えるでしょう。

上記書籍の言葉

代理店としての成長は、従来のような家内事業的な代理店経営や保険会社に事実上多くを依存した経営によっては決して実現することはありません。

が、保険代理店ビジネスの今後を端的に表しています。

3点目は、比較推奨販売を行う乗合代理店に対して(追加的な)体制整備義務が課せられます。

なんで比較推奨販売が規制されるのか?

要は、

「比較、比較といいながら、あんた、体よく手数料の高い保険に誘導しとるんちゃうか?」

という疑いが持たれたためです。

まぁこれは、保険に限らずあらゆる商品の永遠のテーマみたいなもんですが、保険は金融商品ですから、他よりも強い規制を受けるのは仕方ありません。

この改正で、まず「規模の大きい(手数料10億円以上)特定保険募集人」は直接金融庁の監督下に置かれることになります。これから開業しようという人にはこれは関係ない話ですね。

じゃぁここは無視していいかというと決してそんな事はありません。

ルールに沿った比較推奨販売が求められており、比較推奨販売を行う全ての乗合代理店はその体制整備義務を負います。

これをやってないとどうなるかというと、もう一度書籍から引用すれば

消費者からの苦情等によって適切な体制整備ができていないことが発覚した場合は、当然、行政処分の対象になることを覚悟しなければなりません。

ということです。

比較推奨販売を行わない場合は対象外ですが、比較推奨販売を行わない代理店が顧客のニーズをつかめるかというと、それは疑わしいでしょう。

ということで事実上、こちらの規制も受け入れる必要があると思います。

今、保険代理店を経営している人も、これから開業を検討している人も、この本は必ず読んでおいてください。

昨今のトレンドである「顧客本位」に立脚した業法改正であるということが、分かるはずです。

保険業法改正の影響もさることながら、保険代理店の経営環境も厳しい傾向にあります。

2018年7月に日本損保協会が発表した2017年度末の代理店統計資料によれば、2017年末時点の損保代理店は186,733店と、約20年前、1998年の59万店の約30%にまで減少しています。損保代理店に関しては、ずいぶん以前から縮小傾向にあるといえるでしょう。

統計は代理店「数」なので、各店舗が大型化しているのかもしれませんが、少なくともこれからどんどん損保代理店を開業しようというトレンドにはなさそうです。

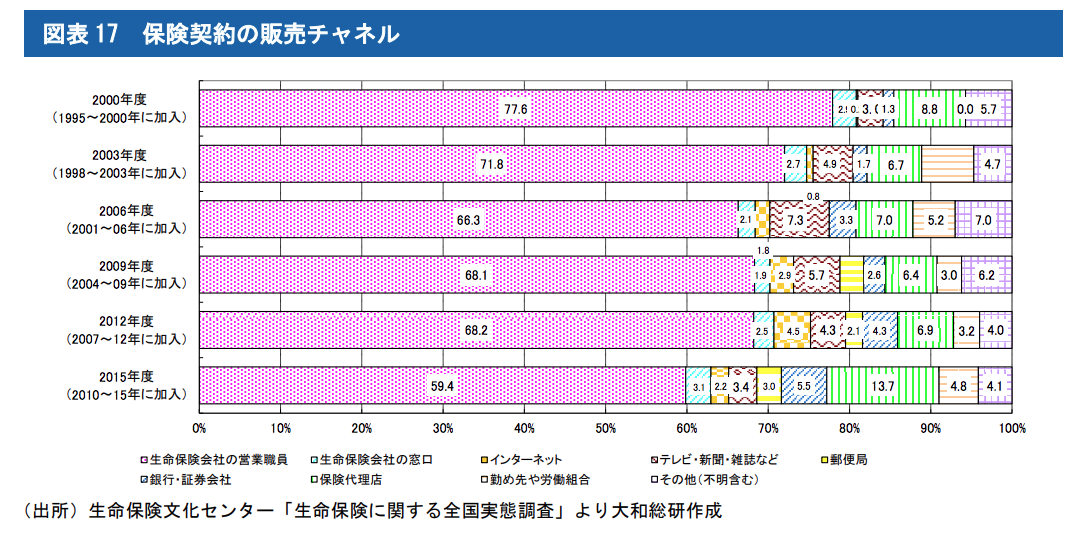

一方生保代理店数については実は近年、増加傾向にあります。大和総研が2017年に発行した「20年後の生命保険業界の行方」というレポートにあるデータを見ると

緑の縦縞(右から3つ目)が保険代理店で、2015年に一気に前年の倍程度まで増加していることがうかがえます。

理由として業法改正を見据えて保険会社自らが代理店経営に参画してきたと、レポートでは指摘しています。

したがって、生保代理店数が増えているからといって個人がイチから生命保険代理店を開業することが必ずしも正解かどうかは、不明です。

大資本がバックにいる代理店と個人代理店がガチンコで勝負したら負けるのは必然ですからね。

またレポートでは、今後20年間、業界全体の保有契約高が減少していくと見込んでおり、生保業界全体の経営環境は厳しいと言わざるを得ません。

保険業法改正や、市場の縮小傾向など、逆風トレンドにある中で、代理店経営はどのようにしていくべきなのでしょうか。

まず、ピンチをチャンスと捉える必要があります。

ネガティブな情報を単にネガティブに受け取る人は、一般的に経営者には向いていません。

例えば上記で生命保険代理店が増えたという話をしましたが、これは生命保険会社が「業法改正をチャンスだ」と捉えたからです。

逆風の場合、退出者が増えますから、案外、競争が和らぐかもしれません。

また、今までとは違う発想でマーケティング(集客)できるなら、大手では取り逃していた顧客を発掘できるかもしれません。

保険代理店を開業すれば誰でも成功できるような事業環境でないことは確かですが、創意工夫次第でビジネスチャンスも生まれてくるでしょう。

結局、あなたが情熱を燃やしてやりたいと思えるかどうかです。

結論を述べます。

ここでもキーワードは「顧客本位」です。

これからの時代、顧客本位を無視しては生きていけないでしょう。

ここまでの話で、さすがにちょっと保険代理店の開業はムリ、あるいはご自身には合ってないなと思われたら、こちらの記事をお読みください。

↓

保険代理店にこだわらず、FPとしていろんな開業ルートを考察しています。

逆にここまで読んで「よしゃ、保険代理店の開業やったる!」という人は、以下のコンテンツをお読みください。

以上、保険代理店の現状についてでした。

ぜひ参考にしてください。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム