こんにちは、行列FPの林です。

今回はこれからFPで独立開業してみようと考えている方向けに、実際に独立開業して8年目を迎える林FP事務所の林が、独立開業の前に知っておくべき知識をまとめてみました。

過去記事の引用などもありますので、ブックマーク等していつでも参照できるようにしておくと便利です!

この記事のポイントは大きく3つ。

では早速見ていきましょう。

まずは実際に独立した僕が感じるメリット、デメリットをぶっちゃけてお伝えしていきましょう。

FPに限らずかもしれませんが、「自由度」はかなり高いです。集客の方法にもよりますが、僕がやっているインターネットを使った集客(ネット集客)であれば、時間も場所もかなり自由になりますね。

顧客とはZoom面談・コンサルがありますから、その時間は縛られることになります。が、それ以外の時間はほぼ自由。時折原稿をお願いされたときに締め切りがあるぐらいで、拘束はほとんどありません。いきなり「今日は休み!」と自分で宣言して外に遊びに出かけても、誰にも怒られません。これは独立後の大きな魅力です。

また場所もかなり自由ですが、コロナ後はそれが加速しました。コロナ前までは実際にオフィスで面談を希望されるお客様もしばしばおられたのですが、コロナ後は当然ゼロ。完全に自宅で仕事を完結できるようになりました。

時間と場所に縛られない実用的なメリットは「子育て」や「家事」です。例えば子供が小学校で熱を出せば、僕が車を運転して迎えに行きます。習い事の送り迎えも、僕と嫁さんで分担しています。また家事は嫁さんの割合が多いものの、朝ごはんを作ったり、車で買い物に一緒に出かけたりすることで、分担しています。

このような事ができるのも時間と場所に縛られない働き方だからこそです。コロナでテレワークが一気に拡がりましたが、テレワークで子育てや家事を分担する夫が増えているそうです。そうした背景からか、テレワークを実施している8割以上の世帯がテレワークの継続を希望している、との調査結果も。

第3回 コロナウイルス感染症の影響下における生活意識・行動の変化に関する調査(2021年6月4日 内閣府、PDF)

ビジネスモデルにもよりますが、独立FPは究極のテレワークを実現できる可能性があります。未来の働き方の一つといえるでしょう。

また、インターネット集客は効率が非常に高いですので、時間的にゆとりのある仕事の進め方が可能です。僕は仕事をするときはかなり集中してやるタイプで、9時ごろから始めて5時には終わります。また、眠いときは昼寝していることもあります(「パワーナップ」と言って、昼寝した方が午後の効率が上がる事実があります)。

ちなみに昼寝するなら30分以内がよいとされています。

独立FPのメリットをお伝えしましたが、デメリットもあります。

デメリットとして収入が不安定という点は否めません。毎月一定額の振込と年2回のボーナスがあるサラリーマンとは世界が異なります。ですので、この新しい世界にまず慣れる必要があります。

収入をできるだけ安定させるために有効なのは「キャッシュポイントを分散させる」ということです。例えば主なキャッシュポイントとして後ほどお伝えする「手数料(コミッション)」と「相談料(フィー)」があります。この両方を上手に組み合わせることで、収入の不安定さをある程度緩和することができます。

もう一つお勧めしているのが「副業」です。もしあなたの会社が副業を許可しているのであれば、それは非常にラッキーだと言えるでしょう。サラリーマンとして毎月一定の給与をもらいながら、副業で週末起業を目指せば、収入の不安定さに悩まされることなく、かつ、独立起業の助走を無理なく走ることができるでしょう。

実際僕も、サラリーマン時代に独立の準備はしていました。残念ながら当時は副業禁止の企業がほとんどで、僕がいた会社も副業禁止でした。ですので、お金を稼ぐことはできませんでしたが、マーケティングを学んだり、実際にインターネットで集客などを実践していました。

それが独立後に非常に役立ったことは言うまでもありません。

最後にとても大事なことなので補足しておきますね。

ネット集客のように時間も場所も自由な働き方をしていると、なにもしなければ確実に「運動不足」になります。運動不足は健康を少しずつ蝕んでいくのはもちろん、仕事のパフォーマンスも落としてしまいますので、最重要で改善したいところ。幸福な人生のお手伝いを標榜するFPが運動不足で不健康ではシャレになりません。

特に独立するということであれば、体は極めて重要な資本となります。これが損なわれると、ビジネスが一気に破綻してしまいますからね。

ということで、例えば僕は、毎年人間ドックを受けていち早く不具合を見つけるようにしています。また自宅にダンベル(バーベル兼用)とルームランナーを導入して筋トレと有酸素運動を積極的に行っています。

もちろん外に出て思いっきり体を動かすのが一番です。ですがコロナで外出しにくいですし、雨の日も風の日も関係なくすぐに体を動かすことができる今の環境は結構気に入っています。

以上、独立FPのメリット、デメリットが理解できたと思います。

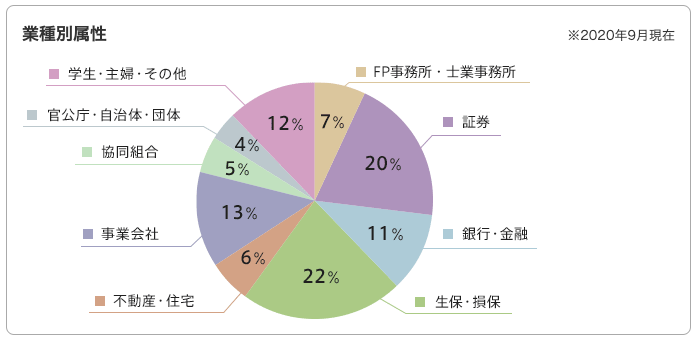

次に、独立系FPが全体としてどの程度いるのかについて確認しておきましょう。多すぎれば過当競争など参入の旨味が少ない、ということになりますからね。

日本FP協会の「データで見るFP資格」のページによれば、2020年9月現在で「FP事務所・士業事務所」に所属するFPの割合が7%となっています。

学生、主婦、その他の中に独立系FPが存在するかもしれませんが、とりあえず無視するとして、AFPとCFP合わせて約18.5万人ですからその7%は1.3万人です。

このFP1.3万人を多いと見るか少ないと見るかですが、「お金の相談の潜在需要」から見れば、少ないと思われます。逆にいえばFP一人あたりの潜在需要は大きい。このことを数字で確認してみましょう。

2020年10月時点の日本の世帯数が5572万世帯(令和2年国勢調査・速報)、仮にこの半数にお金の悩みがあり潜在需要だとすると2,786万世帯、たった1割としても557万世帯。これをFP1.3万人で割れば、FP一人あたり428世帯から2,143世帯の潜在需要がある計算になります。

実際にはお金の悩みを抱えていない人は少数派だと思われますので、さらに潜在需要が拡大する可能性すらあります。また全ての独立系FPが相談業務に対応するわけでもないです。そうなるとFP一人あたり潜在需要はさらに拡大します。

どう考えても対応しきれない数であり、相談型FPの不足は深刻と言えるでしょう。

この数字だけ見れば相談業務のFPはブルーオーシャンのように見えます。しかし残念ながら市場がまだ十分に立ち上がっておらず、丁寧に需要を掘り起こす必要があるのも現実です。

ですので、本記事の最後でお話する集客がしっかりできれば需要は大きい、と理解しておいてください。

さてここまでで独立FPに少し興味が湧いてきたかもしれません。では一番気になるであろう、年収の話をまとめておきます。まずは過去データから確認しましょう。

日本FP協会が2010年にFPに対して年収や業務内容などのヒアリング調査を行ったデータがあります。詳細はこちらの記事に譲りますが

結論だけ抜粋すると

コミッションを含まない場合は

となります。前半のコミッションを含む場合で見てみましょう。業務経験が10年未満のFPの年収中央値が50万円、同15年以上のFPは550万円と10倍以上の開きがありますが、これはいったいどういうことでしょうか。

詳細については分からないので推測するしかありませんが、10年未満のFPの年収が低い理由は、FPビジネスを始めるもののすぐに辞めてしまうFPの人数が多いからだと思われます。当然、FP業を始めてもすぐに年収が跳ね上がるわけではなく、最初の年収の立ち上がりはゆるやかです。そこでやめてしまうFPが多ければ、中央値の年収も低くなるのは当然に想像できるでしょう。

この推測が正しければ、業務経験15年以上で年収がポンと跳ね上がるのではなく、開業してすぐにやめてしまうFPを除けば、比較的高い年収が得られる可能性がある、と読み取れます。

またもう1点注意してほしいのは調査から既に10年以上が経過していることです。10年一昔といわれるぐらいですから、同様の調査を行えばまた違った結果となる可能性はあります。

ですのでこれらの数字はあくまでも参考としてとらえてください。当たり前ですが、どのようなデータであれ、あなたの可能性を制限したり、保証するものではありません。努力しなければ年収は低いでしょうし、正しく努力すれば年収は上がっていくでしょう。それはあくまであなた次第です。

さてデータから高年収に関する可能性が読み取れましたが、両手をあげて喜んでいいものでしょうか。いえ、話はそう単純ではないんです。

例えばあなたは、現在の保険の売れ筋商品が「変額保険」だと聞いて、どういう印象を持つでしょうか。FPならばご存知のとおり、変額保険とは運用機能と生命保障機能がミックスされた「複合」保険商品です。これ自体特に問題ありませんが、気をつけなければいけないのがその「コスト」。

変額保険に限らず保険のコストは明示されないことが多く、変額保険もコストの細部は不明ですが、保険のスペックから高コストであることをうかがい知ることは可能です。

詳しくお話し始めると非常に長くなってしまうので、例えば、僕の一般読者向けブログの記事も参考にしてください↓

このような「高コスト商品」が売れ筋と聞けば、顧客本位のFPならば少々眉をひそめるはずです。FPは顧客にベストの提案をするのが仕事ですからね…。

実はここに業界の「闇」が潜んでいます。コストが高いということは、保険会社やその商品を扱う保険募集人のFPの収入が大きくなります。コストが高い商品が売れ筋という状況から、自分たちの収入が大きくなるから商品を売る…という構図が見え隠れしています。そこに生き生きとした顧客の姿は見えず、単なる「金づる」のように見ている可能性すらあります。

しかし本来の人間性はそのような状況を良しとしません。顧客の無知につけ込んでいるような状況は必ずFP自身の心を蝕みます。その結果、心を病んだり、身動きが取れなくなって販売不振に陥り、最終的に「離職」に繋がります。保険販売を始めて3年で90%以上が離職するとも言われており、保険販売の現場の離職問題、こころの問題はとても深刻なのです。

あなたはこの状況でも、積極的に保険を販売したいと思いますか?

そもそもそのような高コスト商品を無理に売らないといけない状況なのはなぜか。それは少子化による根本的な需要の減少と、市場の飽和があります。

少子化についてはいわずもがなです。また保険市場の飽和とは、個人の保険のニーズは以下の3つ

で満たされているからです。このような状況にも関わらず、保険会社は株主のために「利益」を上げる必要があります。となれば、本来不要な商品も売っていくしかありません。ここに飽和市場の限界と問題があるわけですね。

保険販売の問題は個々人の問題ではなく、構造的な問題です。我々個人FPとしてはその構図を理解した上で上手に距離をとっていくしかなさそうです。

ではFPに望みがないかというと、決してそうではありません。保険販売(手数料)には上記の問題がありますが、相談業務(相談料)はほぼ手つかずの市場だと言っても過言ではないでしょう。その潜在需要の大きさ、供給の少なさは本記事前半で述べたとおりです。

ここで現実的な話をすると、確かに相談業務の潜在需要は大きいものの、まだ顧客から動いてくれるまで市場が育っておらず、こちらから積極的に需要を掘り起こす必要があります。したがって、参入したからといって即濡れ手に粟、ということではないんです。

ではどうするかというと、「相談業(相談料)と保険販売(手数料)を上手に組み合わせる」のが現状考えられる現実的な解です。相談料を頂いて顧客に寄り添ったアドバイスを提供しつつ、その顧客にベストと考えられる保険は提案する、というスタイルですね。

相談業はビジネスとしての立ち上がりが遅いという課題があります。ですので、特に当初は保険販売と組み合わせると効果的でしょう。時間が経って顧問契約の相談者が増えれば収益が安定してきます。そうなれば、どこかのタイミングで保険販売をしなくてよくなります。

ちなみに僕は開業当初から相談料のみのビジネスをしています。ですので開業1,2年は収益が低く、辛かった記憶があります(笑)。

もちろんご自身のビジネスですから自由にしていただくのがいいですが、一般的なアドバイスとしては相談業と保険販売を適切に組み合わせていくのがいいですね。

以上、独立FPのメリデメと状況、収入やビジネスの課題について駆け足でまとめてきました。これらを踏まえた上で、独立FPを目指すためのステップを示したいと思います。

ステップは大きく3つあります。

ではそれぞれ見ていきましょう。

上の話から理解できると思いますが、FPの業務には大きく2つ「相談業務」と「保険(金融商品)販売・仲介業務」があり、それぞれのスキルを高めていく必要があります。

まず保険販売業務の知識、スキルを得るためには保険会社や(乗合)保険代理店に所属するしかありません。以前は個人事業主として業務委託契約だけで保険を扱うことができたのですが、2016年の保険業法改正により、社員として所属することが義務化されました。したがってこれ以外の選択肢は考えなくていいでしょう。

次に相談業務の知識、スキルですが、これは2パターンあります。一つは「養成講座」などでスキル・知識を得る方法。数は少ないですが、数十万円程度の費用で相談業務のノウハウが得られます。もう一つは「実際にやってみる」パターン。いきなり実践とは尻込みするかもしれませんが、実践から得られる知識やノウハウが最も充実しています。したがって、実践しながら学ぶ人は成長が早いのが特長です。

いずれの方法もメリット、デメリットがありますが、養成講座を活用するにせよ、実践の場がなければ宝の持ち腐れでしょう。したがって実際に集客して相談業務をはじめてみるのが一番お勧めです(実際僕もそうしました)。

最後に資格についてですが、FPには独占業務がないため、最悪資格がなくても業務を始められます。ですので資格は必須ではありません。ですが、常識的な感覚として、FP2級かAFPレベルは持っておくのがお勧めです。

人脈の形成も大事です。FPは幅広いお金の専門家ですが、逆に言えば特定の分野の専門性は低いと言えます。ですので、その分野の専門家と協力して問題解決に当たることもあります。そのときに役に立つよう、専門家との人脈は作っておきましょう。FP協会の交流会やセミナーなどのイベントを活用すれば、無理なく人脈を作れるはずです。

これらの知識スキルの習得と人脈づくりは、以下の活動と並行して行うことができます。

さてではビジネスを始めるとして、始める前に必ずやってほしいことがあります。それは「ターゲットの設定」と「ビジネスの設計」です。

もしあなたが「保険販売だけ」でいいのであれば、ターゲットの設定やビジネスの設計などはしなくてもいいと思います。なぜなら既にある程度の「システム」があるからです。そのシステムに則って、営業活動を進めればOK。

ただし保険のみの場合、前述の問題があるので早急に退場させられる可能性が高いです。ですので、相談業務と組み合わせたビジネスを設計する必要があります。

そのビジネスを展開するためには「ターゲットの設定」が重要です。なぜなら

からです。このような問題を避けるため、ご自身にフィットするターゲットを選定するようにしましょう。

もう少し詳しくは、別記事を参照してください(後ほど掲載します)。

ターゲットが決まり、ビジネスの設計もできたら、いよいよ集客の仕組みづくりです。

集客の主なチャンネルは「リアル(紹介)」と「インターネット」の2つです。この2つはどちらか一方を選ぶのではなく、両方並行して取り組んでも構いません。例えば僕はインターネット集客が得意ですが、紹介でこられるお客様もたまにおられます。両方取り組みながら、得意な方を伸ばしていけばいいですね。

僕が得意なネット集客について、必ず知っておいて欲しいことをお話しておきますね。

専門家、とくにFPのように長く顧客と付き合う可能性のあるビジネスをする場合、ブログ(無料ブログを除く)とメルマガを使いましょう。なぜなら、これら2つのメディアはインターネットの根幹部分に位置するもので、インターネットがなくならない限り、使い続けることができるからです。

決してSNSがダメということではありません。ないのですが、SNSは特定企業が所有する資産であり、ユーザーは様々な条件付きで「使わせてもらっている」立場です。ですので、例えば

のようなリスクがあり、長期的なビジネスを構築していくのにはやや不安が残ります。ですので、SNSを活用する場合も、ブログやメルマガを軸にその補助として利用するのがベターです。

また、仕組みの構築に時間がかかりますので、可能であれば副業時代から始めることを強くお勧めします(僕もそうでしたので)。ただでさえ時間がかかりますので、正しい知識とノウハウで、できるだけ早く仕組みを整えるのがお勧め。間違った方法では仕組みがいつ完成するか分かりませんので…

こちらの記事にブログの始め方をまとめておきましたので、ご覧ください。

これからFP業を始めたいというあなたへ、始める前に知っておいて欲しいコトをまとめました。少々長くなりましたので、ポイントを3つ、再度まとめておきます。

独立開業は魅力がある反面、努力も必要です。同じ努力をされるなら、ぜひ、正しく努力されることを期待しますね。

以上、参考にしてください!

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム