こんにちは。行列FPの林です。

経済の持続的な成長及び国民の安定的な資産形成を目的として、2017年3月に金融庁によって「顧客本位の業務運営に関する原則」(以下「原則」と記す)が策定されました。

「原則」の中では、金融商品の販売、助言、商品開発、資産管理、運用等を行う金融機関に対して顧客本位の商品・サービスの提供を促しています。また、金融機関に対して、実際の取組みに対する成果指標(KPI)を公表し、成果の「見える化」を図るとともに、各社独自のKPIの策定を促しています。

本記事では、「原則」の内容を振返るとともに、策定後3年を経て、成果が如何なものであったか、また今後、顧客本位の業務運営のさらなる促進を図るために「原則」の見直しが提言されており、その内容を紹介します。

そもそも、なぜ「原則」が提言されることになったのでしょうか。

その背景として、バブル崩壊後、不良債権処理や自己資本比率の改善の見直しが行われる中で、各金融機関が顧客の利益よりも会社の利益を追求してしまったことが挙げられます。

この動向を政府が問題視し、改めて「フィデューシャリー・デューティー」の理念に立ち返るよう金融機関に求め、「原則」として以下7項目を提言しています。

【顧客本位の業務運営に関する方針の策定・公表等】

原則1:金融事業者は、顧客本位の業務運営を実現するための明確な方針を策定・公表するとともに、当該方針に係る取組状況を定期的に公表すべきである。当該方針は、より良い業務運営を実現するため、定期的に見直されるべきである。

【顧客の最善の利益の追求】

原則2:金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・構成に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。

【利益相反の適切な管理】

原則3:金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。

【手数料の明確化】

原則4:金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。

【重要な情報の分かりやすい提供】

原則5:金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。

【顧客にふさわしいサービスの提供】

原則6:金融事業者は、顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。

【従業員に対する適切な動機づけの枠組み等】

原則7:金融事業者は、顧客の最善の利益を追求するための公道、顧客の公正な取り扱い、利益相反の適切な管理等を促進するように設計された報酬・行政評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備するべきである。

「顧客本位の業務運営に関する原則」より引用(2020年8月18日アクセス)

「原則」の策定後3年余りが経過し、金融庁は各金融機関の取組状況を評価しています。

その結果として、着実に顧客本位の業務運営に取組む金融機関が増加しているものの、金融庁や金融機関が行う取組みが顧客に十分に認知されていないという課題が挙げられています。

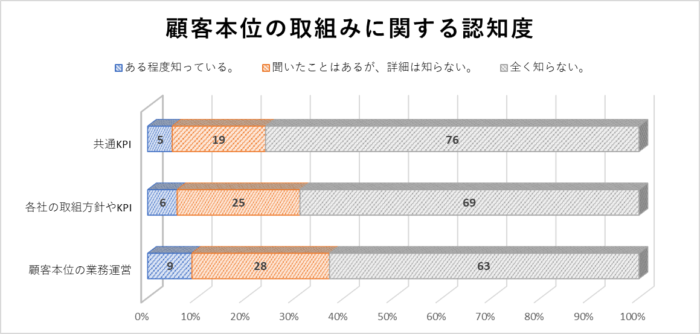

2019年に金融庁が実施した顧客意識調査では、回答者の9割超が顧客本位の取組に関する内容を知らないと回答しています。

「金融庁 リスク性金融商品販売にかかる顧客意識調査についてより著者作成」

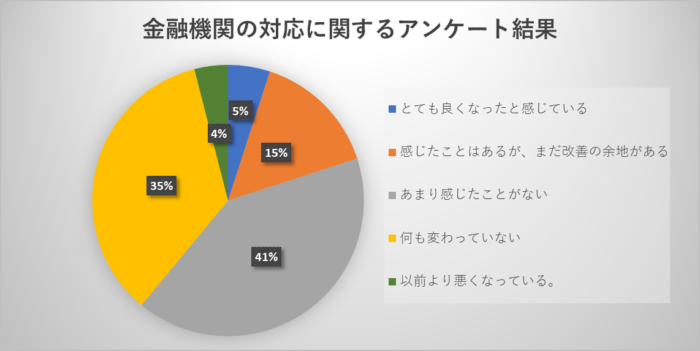

また、金融機関や販売担当者によって、取組みにばらつきがある点も課題として挙げられました。「金融機関の対応に関するアンケート」結果では、約7割の顧客が担当者の顧客対応に対して満足していないことが分かりました。顧客のニーズに沿った商品提案ではなく、人気商品を押し売りされており、顧客に寄り添った提案でないことが顧客から満足を得られていない要因となっています。

「金融庁 リスク性金融商品販売にかかる顧客意識調査についてより著者作成」

金融庁が策定した「原則」はあくまで、金融機関への指標としての位置づけであり、実際の運用には各金融機関の経営方針や営業方針を上手く組み合わせることが重要となります。一方で原則1では定期的に「原則」の見直しを行い、より適切なものにアップデートする必要が有ることを明示しています。

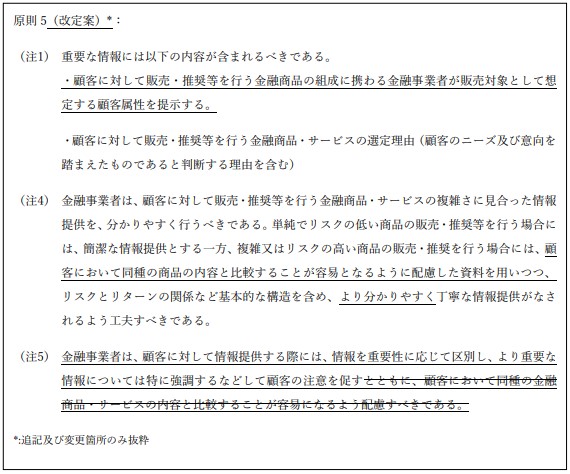

金融庁は、これまでの評価結果を受け、顧客本位の業務運営に関する実現性を高める目的として、「原則」の内容をより具体的なものにすべく、以下観点から改定案を検討しています。

提案に対する顧客の満足感を獲得するためには、顧客のライフプラン等を聞き出し、個別に適正なポートフォリオを提案することが重要となります。また、顧客に商品販売を行う上では、顧客属性を明確化することが顧客が商品を選択する際の重要な判断材料となることが分かっています。これらを踏まえ、原則6に関して以下文言の追加が検討されています(下線部分)。

「顧客本位の業務運営に関する原則」より引用(2020年8月18日アクセス)

「顧客本位の業務運営に関する原則」より引用(2020年8月18日アクセス)

時代の流れとともに変わる顧客のニーズに応えるべく、金融庁が2017年に「原則」を策定以降、先頭に立ち顧客本位の業務運営を促進しています。策定以降も適宜、各金融機関の取組みに対する評価を行っており、一定の成果は見られる一方で、取組みに対して顧客に十分に認知されていない等の問題点も浮かび上がっています。「原則」をより実現性のある指標とすべく、これら課題に対する適切な対応を追記する予定です。金融庁のみならず、各金融機関がより一層積極的に取組み、顧客からの満足度の向上を期待します。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム