FP資格を取ってこれから独立、起業したいと考えている人。

あるいは、今までFP業を営んできたけど、方向転換したいとか、別の可能性も考えたいという人。

たくさんいると思いますが、この記事を一つの参考にしてもらえればと思います。

まずはデータを見ていきましょう。

(FP協会Myページ「ライフプラン等に関する意識調査」の働き盛り(30,40代)のライフプランニング意識調査(平成22年1月調査実施)より抜粋)

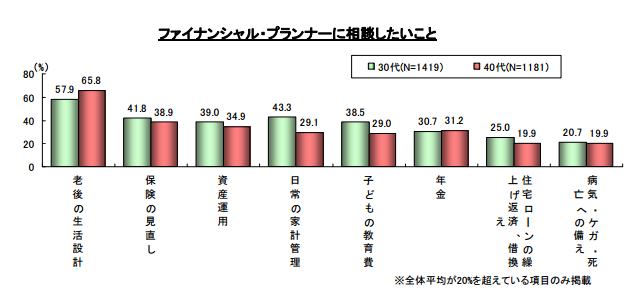

FP協会のMyページから得られるデータですが、「ファイナンシャルプランナーに相談したいこと」という切り口でデータが掲載されています。

データ自体は平成22年のものでちょっと古いのですが、他にもいろいろ興味深いデータが掲載されているので必ず一度、チェックしておいてください。

データはこちらからダウンロードできます。

このデータを見る限り、やはり多いのが老後の生活(資産)設計。

次いで保険の見直し、資産運用となっていますね。

全体的に30代の方が相談のニーズが高いようで、実は若い人のほうがお金の悩みが深い、ということも想像されます。

逆に老後の生活設計では60代の方がニーズが強く、老後に入るまでの時間が短いほうが、より危機感が高まるのだろうと思われます。

こうしたデータを見ておけば、どのような相談の切り口でアプローチすればいいかが大体見えてくるはずです。

老後の生活(資産)設計とは、結局ところ、ライフプラン相談になります。

老後の生活設計と言って、老後のことだけを考えるわけには、いきません。

老後の前には現役時代があり、そこには様々な資金需要(住宅購入、ローン、教育費…)があります。

こうした難題(?)をクリアして、ようやく老後の資産が出来、年金がもらえ、老後の準備が整うわけですね。

ですから老後の生活設計は老後にするのではなく、現役世代から着々と備えておく必要があります。

実際老後の生活設計という切り口は僕もよく使いますが、それで申し込んでくれる方は現役バリバリの人ばかりです。

現役世代、できれば30代ぐらいからライフプランのアドバイスができれば、相当大きな改善が見込めますので、クライアントにとっても価値が大きいと言えるでしょう。

次に、保険の見直しから、保険契約につなげるのが顧客のニーズに対応したもう一つのビジネスモデル、ということがわかりますね。

しかも入り口として「無料」で保険の見直しをします、と言って集客すればかなりの反応が出ることは明らかです。

僕が改めて指摘することでもないですが、こうしたビジネスモデルを全面的に採用したのが現在の乗り合い保険代理店ビジネスというわけです。

ただ、保険の見直しから保険販売につなげるビジネスモデルは隆盛を誇りましたが、課題も見えてきました。

昨今よく耳にするフィデューシャリー・デューティー(以下FD)のことで、これは金融庁が強力に推進中。

FDは顧客本位営業とも言われますが、要はお客さんの立場に立ってお客さんのために営業してますか?

というもの。

この流れの中で、

保険の販売手数料開示の動きは既に銀行の窓口販売などで開始されていますが、こうした取り組みでなお不十分と判断された場合、利益相反が生じることを顧客に明確に伝える必要があり、それでもダメならさらに相談と販売を完全に切り分けるという方向も、今後の可能性としてありそうです。

まだすぐには変わらないと思いますが、保険や証券などのいわゆる手数料(コミッション)に依存したビジネスモデルは、今後修正を迫られていく可能性が高いと言えます。

特にここ数年の金融庁の本気度を見るに、こうなる可能性は極めて高いと言わざるを得ないでしょう。

既にこんな感じで、影響が出ているのですから…

このような動向を踏まえてFPの原点に立ち返るなら、やはり「相談業」での収益(フィー)を考えていくべきでしょう。

FPとしての実力は、コミッションの額ではなく、フィーの額で測られるべき、というのが僕の考えです。

まぁ、当たり前ですよね。

FPというのはお金の専門知識を生かしたアドバイザーであり、アドバイスの価値はアドバイスへの対価、つまりフィーで測られるというのがシンプルな考え方です。

もちろんフィー至上主義というわけではないですが、少なくともアドバイスの価値をコミッションで測るのは顧客にとって大いに違和感があります。

つまりそれはFDでは無いということ。

「それは理想。現実は違う」

と思われるかもしれませんが、フィー収入を得ている僕からすれば、既に金融庁に目をつけられているコミッションに依存することの方が、今後は危なっかしく感じますね。

アドバイスに自信があるなら、正々堂々とその対価(フィー)を頂きましょう。

当然、頂けますよね?

もしフィーを頂くまでの自信がないなら、アドバイスに価値が無いかもしれないので、これまた正々堂々と「私は(保険や証券の)セールスです」と公言すればいいでしょう。

その場合はもちろん手数料(率)の開示や利益相反事項を明確に伝える、などもきちんとすることで一定の信頼は得られるでしょう。

どっちでもいいと思います。

とっちが悪いということではないし、世の中には両方必要です。

ただしお客様には隠さずにということです。

隠してコソコソやるから、規制されるんです。

FDが指摘している問題点は、そのいずれをも明確にせず(意図的に)曖昧にしながら結局は自社利益への誘導なんじゃないの?ということですから。

よくあるのは独立系FP事務所を標榜しながら、保険の販売代理をしているところですね。

(ちなみに相談と販売で法人を分けていたとしても、グループになってたり提携契約してたら結局同じことです)

今後はFDであることを、かなり指導されていくと思われます。

FPもFD宣言が必要と指摘している識者もいるぐらいですから、そろそろ真剣に考えるべき時なんでしょうね。

↓

旧来型ファイナンシャル・プランニングの問題点と解決の方向性(山崎元)

相談(アドバイス)業と販売手数料の二足のわらじは、今後難しくなっていくでしょう。

少し古いデータですが、フィーとコミッションの比率データがこちらの記事にありますので、参考にしてください。

↓

相談ニーズの分析から最後はフィー、コミッションの話になってしまいましたが、まとめると

ということでした。

今後のビジネスモデル構築の一つの参考にしてください。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム