独立系FPの年収っていくらぐらいか知っていますか?

FPで副業、独立開業する場合に真っ先に気になるのが「年収」ですよね。

ただ一口に独立系FPと言ってもいろいろありますし、FPの大半は企業系ですから企業系FPとも比較していきます。

独立系FPの年収について結論からいえば

コミッションを含まない場合は

ただし、2010年の調査結果からの考察であり、少々古いデータであることは留意しておく必要があります。

まず一口にFPといってもいろいろありますので、はじめに整理しておきますね。

早速年収データの詳細を知りたい、という方は「独立系FPとその年収」からお読みください。

この記事の動画を作成しました。6分で概要を理解したい方はこちらの動画をどうぞ。

これはよく知られていますがFPには企業に所属している企業系FPと、個人事業主や会社経営者として活動している独立系FPの大きく2種類に分かれます。

企業系FPの場合、FPと言ってもあくまで企業の従業員ですので、FP資格を有したサラリーマンや行員、といったところでしょう。

企業系FPはFP全体の約9割と言われています。(FP事務所・士業事務所所属のFPは約7%→データで見るFP資格(日本FP協会))

対して独立系FPは特定の企業に属さず、自力で営業、販売、コンサル等をしているFPで、FPの資格能力をフル活用した活動形態といえます。

さらに独立系FPには金融商品を仲介・販売する(一般的な)独立系FPと、全く仲介・販売しない完全独立系FPの2種類に分かれます。

どれがいい、悪いという意味ではなく、いずれもメリット、デメリットがあり向き不向きの問題とも言えます。

FPとしての独立・起業の可能性についてはこちらの記事にまとめていますので、参考にしてください。

週末起業ネタを学ぶことは、収入の「複線化」が出来て収入アップにもつながります。

↓

士業事務所の話が出てきましたので、他士業との連携やダブルライセンスについて少しコメントしておきます。

企業系FPは給与ですので当然ですが、1級FPやCFP®のようにFPの中でも上位資格があれば、独立して収入を得ていく事は可能です。例えばFP協会が提供する仕事で継続教育の講師等、CFPしかできない仕事があるからです。

ただ、宅建士や税理士等、他士業と連携したり、あるいはご自身で頑張って資格を取ってダブルライセンスとなれば、収益の幅が広がるのも確かです。

とはいえ、必ずしもダブルライセンスがなければ、収益が向上しないかというとそうでもなく、逆にダブルライセンスによる弊害もあります。

ダブルライセンスで行くか、連携で行くかじっくりと見極めましょう。

ちなみに僕は「連携」派です。

CFP®(と工学博士)は保有していますが、今でもそれなりにFP業を営業できており、これ以上資格取得にコストと時間、労力をかけるつもりはありません。

なお、2級FP技能士やAFPは収入が得られないかというとそうでもありません。しっかりした集客スキルがあれば2級FP技能士やAFPでも収入を得ることは十分可能ですし、そうやって活躍しているFPもおられます。

宅建士には重要事項説明(俗に重説)や不動産の仲介業務等の独占業務があります。

こうした独占業務を行える人と連携して、住宅購入相談に乗るFPはそれなりに多いと言えます。

これもどこまで連携を踏み込むかによって、企業系か独立系かに分けることが出来ます。

例えば住宅メーカー内のFPは企業系でしょう。

一方、通常はライフプラン等の相談に応じながら、必要なときだけ宅建士と連携して動くようなFPなら独立系と言えるでしょう。

その場合、住宅販売が成立したら販売価格の数%を紹介料としてもらっているFPもいるようです。

例えば3,000万円の物件の1%を紹介料としてもらうなら30万円となります。

月1件、年間12件なら紹介料だけで360万円の収入になりますね。

税理士や行政書士との連携もFPとしてはよくあるパターンです。

ダブルライセンスの人もいますし、連携しているFPもいます。

特に最近では高齢化で相続案件が増えていますから、税理士、行政書士の出番は増えているといえそうです。

相続はいつ発生するか分かりませんが、FPが常日頃から相談に乗ったりコンタクトを取っていれば、いざというときの窓口になれるというわけです。

なお、連携する場合は仲介手数料がもらえない場合もありますから注意しましょう。

弁護士、司法書士など司法に関わる専門家は仲介しても手数料がもらえません(禁止されています)。

司法系の士業の場合、手数料なしで業務連携だけということであればもちろん大丈夫です。

では早速、独立系FPの年収について考察していきましょう。まず独立系を2つに分けて考えていきます。

一つは金融商品を販売、仲介する独立系FPの年収です。

一般的には、保険代理店を営業している個人事業主や経営者、(従業員も?)がこれに相当します。

これは独立系FPの主流で、統計は無いですが僕の肌感覚では、9割ぐらいの独立系FPが販売、仲介しているだろうと考えています。

当たり前ですが販売・仲介する方が、商品の手数料が入ってきますのでその分年収は上がります。

年収1億円を実現するFP独立・開業読本(幻冬舎)によれば、日本FP協会が2011年に調査した「ファイナンシャルプランナー業務報告」に、2010年の平均年収が305.3万円とあります。

著者が保険仲介・販売をしていますので、恐らくこの本で指摘している平均年収は、保険販売も含めたものだろうと考えます。

2016年初版の本著に2010年のデータが引用されている時点で、世の中に独立系FPの年収統計値は皆無であることがうかがえますね。

このデータはFPジャーナル2012年6月号に掲載されたデータですから電子化もされておらず、資料の原本を諦めかけてたんですが、運良く国立国会図書館にあるのを発見しました。

こちら

↓

(独立系FPへのアンケート 平成23年ファイナンシャルプランナー業務調査|国立国会図書館サーチ)

早速遠隔複写サービスに申し込み、資料を取り寄せたので、以下詳しく見ていきます。

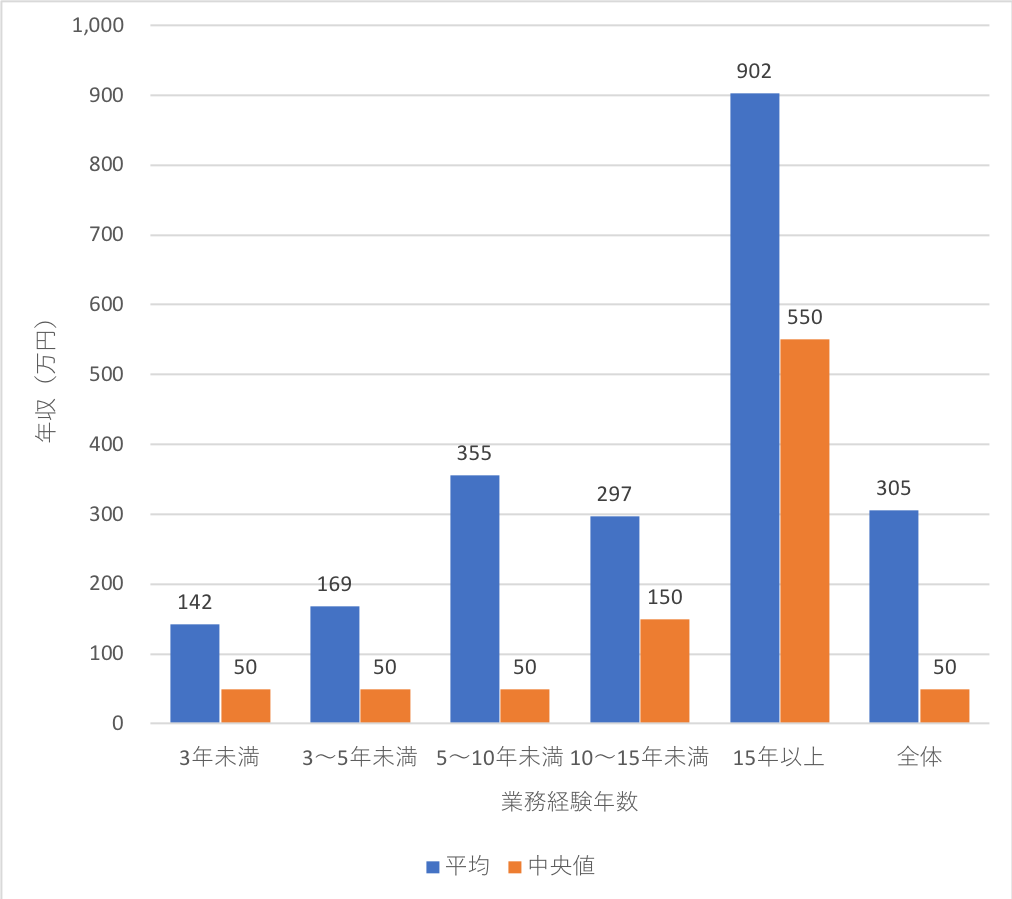

・個人のFP業務(講演・講師料、執筆・監修料を含む)による2010年の年間収入の平均は305.3万円となった。

・FP業務経験年数が長いほど、高額になる傾向が見られ、経験年数15年以上では平均902.2万円、そのうちの22.2%が「1,000万円以上」の年間収入を得ている結果となった。

(同業務調査より抜粋)

年間収入の平均が305.3万円、先程の書籍と一致してますからデータ元はこれですね。またこの年収データは金融商品の販売・仲介手数料も含んでいます。

グラフで青は平均、オレンジが中央値です。平均に比べて中央値が低いということは、独立FPの年収平均が特に高い年収のFPに引っ張られている可能性が高いと言えます。

となれば、実態としては中央値の方が近いかと思われます。まとめると

それにしても業務経験10年未満の独立系FPの年収中央値が50万円とは驚愕ですね…。

回答者の17.1%が被雇用者とのことですので、少なくとも17%は副業の独立FPということですが、その他の独立FPはFP業務以外の収入も得ている可能性が高いですね。でなければ食べてけませんので。

そういう意味では、いずれにせよFP業務の収入の多くは副業収入に近いものだろうと推測されます。

例えば税理士を本業としていて、FP業は副業と位置づけているなら、納得できる数字ですね。

なおこれは古い統計ですので、保険代理店の雇用形態が変わった現在では、年収も変化している可能性があります。

金融商品を販売・仲介するFPは、注意しないといけない事があります。

FPの職業倫理や倫理規定に「顧客の利益を優先する」と明記されていて、これに反する可能性があることです。

これを利益相反といいますが金融商品を販売・仲介する場合、顧客の利益を最大化するとFP側の手数料が減ってしまう場合がしばしばあります。(というか、多い。)

今はまだ本音と建前だとか、大人の事情とかでうやむやにされていますが、「顧客本位」が重要視されている昨今、将来どうなるかは分かりません。

そこで、利益相反の全くない、ある意味本来のFPの姿である「金融商品を販売・仲介しない独立系FP」を完全独立FPと名付け、この年収について考察してみました。

僕もこの完全独立系FPの仲間になります。

先程の年収データは募集・仲介・販売手数料(いわゆるコミッション)を含んだ年収でしたので、このコミッションを除いたらどうなるかを見てみましょう。

データによれば収入内訳がフィー55.4%、コミッション23.9%、その他11.7%ということですから、先程の年収のうち23.9%を差し引いてみます。

すると

2つの統計値を組み合わせてますので、どこまで正確かは分かりませんが、これがコミッションを含まない、純粋なFP業務の収入に近いでしょう。

業務経験年数が増えるほど年収が増える傾向にあるとはいえ、なかなか厳しい状況にあるといえるのではないでしょうか。

ではこれを受けて、独立系FPはどうやって収入を増やしていけば良いのか、僕なりに考察してみました。

以下は僕の経験に基づく話になります。

完全独立系FPは利益相反がないので相談者には有利となります。ですので、その対価として相談料を頂くのが一般的ですね。

ただし先程の年収データを見れば明らかなように、相談料だけで十分な年収を維持するのは、ちょっと厳しいと言わざるを得ません。

例えば、ライフプラン相談1件5万円として、月10件受ければ年収600万円になります。

この数字だけみれば行けそうな気がするかもしれませんが、月10件のライフプラン相談は、僕もやったことがありますが相当激務です(苦笑)。

他の仕事ができなくなってしまうので、結局件数を落とすことになるのですが、半分にしたら年商300万円。

でも300万円から経費を引いた利益はそれより少ないので、他の仕事で年商をアップします。

執筆、講演、セミナーなどをがんばって実施して+50万円(業務調査より)だとすれば年商350万円。

ここから経費を引く必要がありますから、実際の利益は少し減ってしまいます。(ただしFPの経費は事務所がなければほとんどかかりませんが)

こうしてみると、先程の年収平均205万円は古いデータながら、現状でもそれほど外してはいないのかも知れません。

これだと少なすぎますので、やっぱりもうすこし頑張る必要がありますね。

といっても、時間的な限界もあります。

時間をモロに取られる相談業務はすぐに限界が来てしまうため

昔はここが保険仲介・販売だったと思いますが、昨今の時流からいって、できればコミッションに頼らない収入がベストです。

僕はセミナーをすれば大抵それを映像に残し、コンテンツ商品として販売するようにしています。

ということで、林FP事務所の年収は一般の独立系FPの平均年収より多く、例えば、2017年は400万円を超えてますし、2018年はまだ終わってませんが、既に2017年を超えています。

話が少し逸れましたが、このように完全独立系FPは集客、収益の確保を自力でこなす必要があり、ある意味ハードルの高い業種(?)になります。

ただし、以下のような人には適しているといえます。

「相談料だけ!」とか「保険を売るしか無い!」などと頭ごなしに決めつけるのではなく、発想を柔軟にして効率の良いビジネスを組み合わせながら上手に稼いでいきましょう。

年収を増やすのになにより重要なスキルは「営業や集客」です。

どんなに素晴らしい知識を持っていたとしても、どんなに素晴らしい接客ができるとしても、あなたの前に一人もお客様が来なければ売上はゼロなわけです。

ですので、年収を上げたいなら営業(集客)なのです。

これは金融商品を販売する独立系FP、しない完全独立系FPに関わりません。

おそらく、企業系FPであっても営業職であれば、営業力が年収に大きく影響することでしょう。

独立系FPの年収が低い理由として、僕はこの集客スキルの低さに原因があるのではと推測しています。

実際僕は、上記の年収データから見れば相当高い年収(3、4倍以上)を得ていますが、だからといって特別なFPというわけではありません。メーカー出身で、全く異なる業種から独立していますからね。

そういう意味で、集客スキルが年収に大きく寄与していると考えています。

参考までですが、企業系FPの年収を見ていきましょう。

といっても「企業系FPの年収」というデータがそのまま転がっているわけではないので、ここではFPを多くかかえていそうな業界の銀行、証券、生命保険会社の公開データから、平均年収を探ってみることにします。

以下、いずれもデータ元は会社四季報2018年夏号です。(株式会社、(株)等の表記は省略)

業界大手の野村證券や大和証券グループは四季報に年収を公開してませんでした。

他にもたくさん会社がありますので、必要に応じてご自身でも調べてみてくださいね。

こうして見ると、他業種に比べてやや年収は高いようですね。

行員の年収が高いのは有名ですが、証券会社や生命保険会社も遜色ありません。

ただ、いずれの業界も「歩合給」の側面が大きいと思われます。

そのため平均700万円だとしても300万円から1,000万円ぐらいまで、幅広く分布していることでしょう。

また会社組織ですので地位や職種によっても大きく異なってきます。

平均年収はあくまでも平均ですからね。

年収1,000万円ってすごいなと思われるかもしれませんが、ちなみに1,000万円レベルの年収を得ている人は、他社からヘッドハンティングされて良い条件で転職できたり、独立心の強い人なら独立起業してもなんら不思議は無いレベルの技量を持っている人達です。

ですから、企業内で安住しようなんて考えている人は、競争の激しいこれらの会社内ではうまくいかないかもしれません。

独立系FPの年収についてFPジャーナル2012年6月号掲載の「平成23年ファイナンシャル・プランナー業務調査」データを元にまとめてみました。

その結果、

コミッションを含まない場合は

またFP業務経験が長くなれば年収がアップしていく傾向があるので、最初はFP業を副業として経験を積むことをお勧めします。

ただし、当たり前ですが副業であれ本業であれ、集客できなければ売上はゼロのままですから、集客のスキルは必須になります。集客のスキルがあれば、独自の商品やサービスを販売して売上げアップもできるようになりますからね。

集客スキルをしっかり身につければ、統計データに負けない年収も夢ではないでしょう。

独立系FPになるモデルプランとしては

副業FPが肌にあうのであれば、無理に独立開業する必要もなく、追加の副収入を楽しめばいいでしょう。

それこそあなたの「ライフプラン」ですから、ご自身で考えて納得の行く人生を目指してくださいね。

以上、独立系FPの年収データと考察でした。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム