こんにちは。行列のできるFP事務所プロデューサーの林です。

今回の記事では、独立したいけど、自分の資産形成をどうしたらいいか悩んでいる方向けに、3つの制度を比較、ご紹介しようと思います。

個人事業主が任意加入できる3つの公的年金制度(iDeCo、国民年金基金、小規模企業共済)について、要点を表にまとめてみました。詳しくは動画もご覧ください。

個人的な話をしますと、僕自身はiDeCoと小規模企業共済を活用していて、国民年金基金は未加入、という現状です。

これは僕が脱サラ独立組で、サラリーマン時代の厚生年金をある程度もっているから、終身年金を国民年金基金で積み増す必要性は低い、と判断しているからです(ただし状況を見ながら、修正する可能性はある)。

こんな感じで、それぞれの制度の特徴をしっかり把握し、どの制度をどれだけ使うか検討してみてくださいね。それぞれの制度のポイントを超簡単にいうと

ということになります。

それぞれの制度について詳しくは以下の記事に記しますが、まずは個人事業主の置かれた状況の基礎知識から、お話します。

特に個人事業主は、会社員や公務員と比較して、強制加入の年金制度が不十分です。

国民年金は、日本に住む20歳以上60歳未満の国民全員が加入する保険制度のことで、原則65歳から平均月5~6万円支給されます(保険料を支払った期間などによる)。これはもちろん個人事業主も加入します。

会社員や公務員の場合は、厚生年金(国民年金に上乗せして支給される年金)が平均月14~15万円貰えますが、個人事業主の場合は、特に対策をしなければ、国民年金のみしか貰えません。月5~6万円で生活を送るのは厳しいですよね。

現在は、人生100年時代と言われるくらい、平均寿命が伸びてきています。医療も発達し、健康に長く生きられるのは嬉しいことですが、その分老後資金もたくさん必要になってきます。老後資金は、だいたい何年分用意する必要があるのでしょうか?

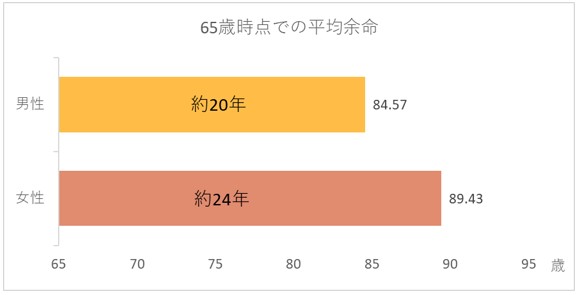

定年を65歳と仮定すると、65歳時点での平均寿命は男性84.57歳、女性89.43歳であり、平均余命は次のとおりとなっています。

厚生労働省HP「平成30年簡易生命表の概況」より著者作成

(2019年12月5日アクセス)

平均寿命としては、もう少し短いですが、病気や事故などなく、65歳まで生きられたら、余命は20年程度あるということです。結構長いですね。もちろん個人差はありますが、男性だと約20年、女性だと約24年分程度の老後資金の工面が不可欠です。

では、国民年金のみの受給だと、どれくらいの老後資金を確保する必要があるのでしょうか?

以下の図にまとめてみました。

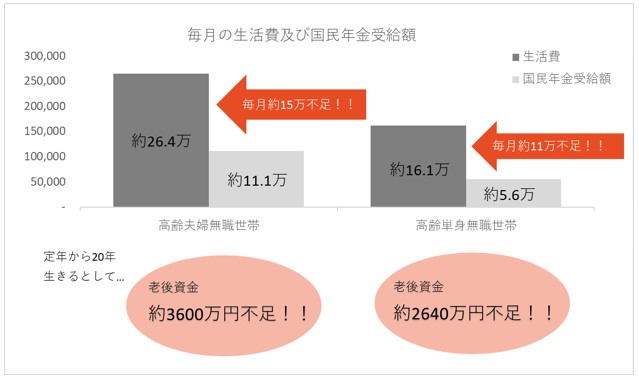

総務省統計局HP「家計調査2018年平均」

厚生労働省HP「厚生年金保険・国民年金事業の概況(平成29年度)」

(2019年12月5日アクセス)

上記のグラフは、定年退職後、無職になった高齢夫婦世帯と高齢単身世帯に分けています。高齢夫婦世帯では、国民年金受給額は、2人で平均11万程度もらえるのに対し、2人分の生活費は平均26.4万円となっており、毎月15万円程足りない結果です。仮に余命20年としたら、国民年金のほかに約3600万円の生活費を用意しなければいけません。

一方、高齢単身世帯では、国民年金受給額は平均5.6万円、生活費は平均16.1万円であり、毎月11万円程度足りません。こちらも、仮に余命20年としたら、国民年金のほかに約2640万円の生活費を用意しなければならないことが分かります。

あくまで平均的な余命、生活費を考慮しているので、個人差はあります。もっと長生きする人もいれば、老後は豊かに暮らしたい!という人もいるでしょう。そうなると、さらに老後資金が必要となってきます。

この足りない金額は、定年までに貯金をしたり、定年後も働いてお金を稼いだり、今から老後資金の対策したりなど、なんとかして補っていく必要があります。しかし、貯金するにしても、毎月貯金が0に近づいていくのを見るのは(そうとう笑)心臓に悪いでしょうし、働くにしても、いつまで健康でいられるかは誰にも分かりません。できれば、無理なく安定して収入を確保できたら嬉しいですよね。

この記事では、老後資金対策の一つである年金で資産形成する方法を紹介したいと思います。

以下は日本の年金システムの図です。

また、左から、第1号被保険者、第2号被保険者、第3号被保険者と呼ばれます。

| 第1号被保険者 |

20歳以上60歳未満の自営業者、学生、無職の方など (第2、3号被保険者でない者) |

| 第2号被保険者 | 会社員や公務員など |

| 第3号被保険者 | 専業主婦など第2号被保険者に扶養されている配偶者 |

個人事業主は、基本国民年金のみの1階建てですが、これから紹介する年金制度を利用すれば、任意で2階建て以上にしていくことができます。上記の図で言うと、※の部分にあたります。

一方、会社員や公務員は、国民年金に加えて厚生年金に入っており、企業によっては、個別で厚生年金基金や確定拠出年金などに入っていることもあります。先ほど述べた通り、1人14~15万円以上貰えますから、これくらい手厚ければ、贅沢はできなくても、生活に困ることはないでしょう。

しかし、個人事業主の場合は、(加入義務は)国民年金のみであり、生活も厳しいくらいです。早めに老後資金対策をしないといけないのは明らかですね。

今回紹介するのは、iDeCo、小規模企業共済、国民年金基金の3つです。ぜひ、しっかり読んで、今後の老後資金対策に役立ててください。

では以下、iDeCo、国民年金基金、小規模企業共済の3つの制度について詳しく解説していきます。

iDeCo(イデコ)とは、個人型確定拠出年金の略です。個人を表す「individual」と確定拠出年金「Defined Contribution Plan」の頭文字を組み合わせたものです。原則20歳以上60歳未満の方であれば、だれでも加入することができます。そして、自分で掛金を決め、自分で運用方法を選び、その掛金と運用益を原則60歳以降に受け取ることができる仕組みになっています。

個人事業主や会社員・公務員でも加入でき、掛金額や運用方法の自由度が高い一方、運用商品によっては、元本割れのリスクもありますので、自己責任で決めていかなければいけません。

iDeCoの特徴としては、⑴3つの税制メリットがあることと、⑵運用商品を自分で決められることです。

まずは、⑴の3つの税制メリットについてご紹介します。

| ①掛金が全額所得控除 | 通常、金融商品を運用すると、掛金や運用益に税金が掛かります。iDeCoは税制優遇措置が講じられているため、全額所得控除されます。 |

| ②運用益が非課税 | 通常、運用益には税金(源泉分離課税20.315%)掛かりますが、非課税で再投資されます。 |

| ③受取時も控除あり | 年金として受け取る場合は、「公的年金等控除」、一時金として受け取る場合は、「退職所得控除」が受けられます。 |

①については、かなり大きなメリットです。仮に運用益が得られなくても、所得控除が受けられるだけで、加入する価値があるといえるでしょう。iDeCoは、個人事業主の場合、掛金の上限は月6万8000円(年額81万6000円)であるので、最高で以下の税金控除を受けることができます。

国税庁ホームページ「No.2260所得税の税率」より著者作成

(2019年12月8日アクセス)

所得税の税率は、累進課税であるため、課税所得が多くなるほど高くなります。一方、住民税は一律10%です。課税所得は、年収とは異なるので注意しましょう。上記の表で言うと、年間掛金(81万6000円)分にかかるはずだった所得税及び住民税がかからない形になります。課税所得によって、年間12万~45万程度税金を払わなくて済むので、かなり節税になります。

所得控除の計算式:掛金額×(所得税率+住民税率:0.1)

具体例:課税所得500万円、掛金額月3万円の場合、3万×(0.1+0.1)=6000円

月6000円、年間7万2000円の税金を支払わなくて済みます。

②については、通常一般的な定期預金や投資信託では、運用益から税金が徴収されますが、iDeCoによって出た運用益には税金がかかりません。つまり、運用益全額、年金資産として戻ってきます。

iDeCoは長期運用となる場合が多いので、数十年単位で考えると、①及び②の効果がより大きくなります。

③について、iDeCoは原則60歳から受け取り開始できますが、その際、一時金(一括受取り)か年金(分割受取り)、もしくは一時金及び年金の併用から選択できます。例えば、退職時に一括で受け取りたい場合は、「退職所得控除」の対象となり、60歳で退職し、65歳(国民年金の受給開始時)までの期間、年金として受け取って生活費をカバーしたい場合は、「公的年金等控除」の対象となります。また、60歳の退職時に一部を一時金として受け取り、残りは分割で年金として受け取りたい場合は、「退職所得控除」及び「公的年金等控除」の対象となります。

控除額については、それぞれ以下のように計算します。

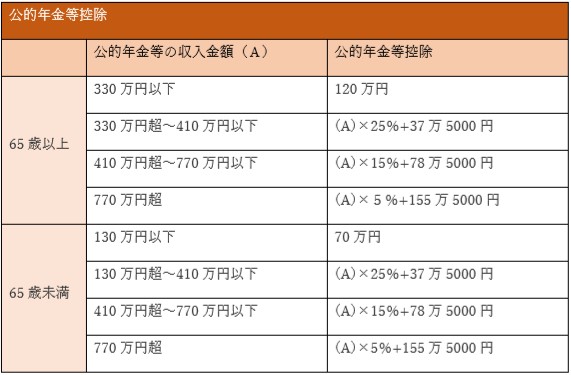

国税庁ホームページ「第4 公的年金等の源泉徴収事務」より著者作成

(2019年12月8日アクセス)

例えば、62歳で年間180万円の公的年金等の収入がある場合は、

180万×0.25+37万5000円=82万5000となり、180万円ではなく82万5000円分が課税対象となります。

また、65歳以上の場合は、120万円まで、65歳未満の場合は、70万円まで税金が一切かかりません。

国税庁ホームページ「No.2732 退職手当等に対する源泉徴収」より著者作成

(2019年12月8日アクセス)

例えば、積立期間が30年の場合、

800万+70万×(30-20)=1500万円となり、1500万円までは、税金がかかることなく一括で受け取ることができます。

iDeCoの2つ目の特徴として、⑵運用商品を自分で決めるということがあります。運用商品は、金融機関によって様々です。

iDeCoを取り扱っている機関は、証券会社、保険会社、銀行、信用金庫、労働金庫等たくさんあります。iDeCoの公式ホームページに運営管理機関一覧から検索できますので、参考にしてください。

運用商品については、大きく分けて元本確保型の商品(定期預金や保険商品)と価格変動型の商品(投資信託)があります。必ず1つの商品を選ばないといけない訳ではなく、掛け金上限までなら、何種類の商品でも組み合わせができるので、個々のライフプランに合った運用ができます。一般的には、何種類か商品を組み合わせた方が、リスク分散できるので、良いようです。金融機関によって、管理手数料や運用商品の手数料がかかりますので、加入前に、しっかり調べておきましょう。

以下にiDeCoについて表にまとめました。

まず、加入条件やいつからどれだけもらえるのか?について説明します。

| 加入条件 | 20歳以上60歳未満の方 |

| 掛金の上限 | 月額68,000円 (月額5000円から1000円単位で自由に設定できる) |

| 運用利回り | 金融機関・金融商品による |

| 受給資格 | 原則60歳以上 |

| 年金資金の受取方法 | ・一時金 ・原則60歳から有期年金(5年以上20年以下)として受取り ・年金と一時金の併用 |

| 受給額 | 掛金と運用損益による (元本確保型なら原則元本割れリスクなし 投資信託なら元本割れリスクあり ただし、金融商品等によって手数料がかかるので注意) |

加入条件としては、年齢制限のみと、かなり幅広いです。掛金も1000円単位で設定でき、自由度が高いですし、受給資格は原則60歳以上と、国民年金が受給できる65歳前から受取開始できるのは良い点ですね。ただし、加入期間が10年に満たない場合は、受給開始年齢が繰り下げられますので、60歳から受け取りたい場合は、50歳までに加入しましょう。

年金の受取方法としては、先に述べた通りですが、年金として受け取る場合は、5年~20年という縛りがあります。また、投資信託として運用する場合は、大きな利益を得る場合もあれば、損失が出る場合もあるので、慎重に検討しましょう。

また、年金制度を活用する上で、デメリットになることとして、お金が必要となったときに自由に引き出せない、生活が苦しくて支払えなくなったらどうしよう、などの心配があると思います。では、支払えなくなったときに、どうしたらよいか?途中解約等できるのか?についてもまとめてみました。

| 一時休止 | できる |

| 途中解約 | 原則できない 例外(以下のいずれかに該当) ⑴脱退一時金を受け取る場合 ⑵加入者が病気や怪我で障害を負った場合 ⑶加入者が死亡した場合 |

| 前納・追納 | できない |

| 支払時期 | 月払い(毎月26日)、年単位拠出 |

iDeCoに関しては、途中解約は原則できません。脱退一時金を受け取る場合というのは、要件が厳しく、あとは病気や怪我などよっぽどの理由がないと、任意解約は難しいです。要件に満たない場合は、お金の引き出しは60歳になるまで待つしかないですね。

支払うのが苦しくなった場合は、掛金を減額したり、一時休止の手続きを取ったりしましょう。ただし、追納はできないので、受取金額は、加入時に想定していた額より減ってしまうかもしれません。少しの間ピンチのときは、年単位で支払うこともできますので、利用してみてください。

個人事業主で事業をやっていると、収入に波があり、どうしても支払えない!という場合が出てくる可能性があります。

その都度掛け金を変更できれば理想ですが、iDeCoの掛け金変更は原則年1回のみです。そこで、iDeCoの掛け金を引き落とす口座残高をゼロにする、という裏技があるんです。

引き落とせない場合、その月の拠出は無かったことにされるだけで、特に罰則などはありません。

ただし当然ながら、確定申告時の社会保険料控除の金額がその分減るので、余裕があれば、節税と老後資金準備のために、きちんと拠出しましょう。

僕も気づいたらゼロになってて慌てたことがありました(苦笑)

加入者が亡くなった場合は、遺族が一時金として受け取ることができ、その場合「みなし相続財産」として相続税の課税対象となります。非課税枠は、500万円×法定相続人の数となります。仮に、妻1人・子供2人残して亡くなり、死亡退職金2000万円とすると、2000万-500万×3=500万円分が課税対象となります。

国民年金基金とは、個人事業主など第1号被保険者の方向けに、国民年金に上乗せして加入できる公的な年金制度のことです。

国民年金基金の特徴としては、⑴掛金は全額社会保険料(所得)控除の対象となり、受取金も公的年金等控除の対象となること、⑵終身年金であることが挙げられます。

⑴に関しては、iDeCoと同様です。受取金については、国民年金基金の場合は、一括受取がなく、年金としての受け取りになりますが、「公的年金等控除」の対象になります。さらに、保証付きプランだと遺族一時金が貰えますが、その場合、遺族一時金はiDeCoや小規模企業共済と異なり、「非課税」となります。

⑵については、国民年金基金の特徴として、終身年金が選択できることにあります。終身年金とは、受給開始時から亡くなるまで一定額を受け取れる年金のことです。国民年金は一生涯受け取れますが、iDeCoや小規模企業共済は受給時期が決まっていますので、長生きした場合の生活費が心配な方に向いている年金だと言えます。

また、1口目は必ず終身年金となっていますが、2口目以降は5年~15年間年金を受け取れる確定年金の選択もできるようになります。終身年金は、遺族一時金の保証あり・なしから選べ、確定年金は、必ず遺族一時金が受け取れます。万が一、早く亡くなった場合も、遺族にお金を残すことができます。

国民年金基金は、給付の種類がいくつかあり、その中から何口加入するか、選択することができます。掛金額はそれぞれ違ってきますが、上限の6万8000円まで組み合わせ自由なので、個々のライフプランに合わせることができます。

国民年金基金の加入条件やいつからどれだけもらえるのか?について説明します。

| 加入条件 | ・国民年金の第1号被保険者 ・60歳以上65歳未満の方 ・海外居住かつ国民年金に任意加入している方 |

| 掛金の上限 | 月額68,000円 (給付の型、加入口数、加入時の年齢、性別によって掛金が決まる) |

| 運用利回り | 1.5% (平成26年4月以降の加入が対象) |

| 受給資格 | 1口目は65歳から 2口目以降は60歳もしくは65歳から |

| 年金資金の受取方法 | ・年金額が12万以上の場合は、年6回(偶数月) ・年金額が12万未満の場合は、年1回 |

| 受給額 | 受給額は、加入時に分かる(給付の型、加入口数等による)(早く亡くなると、元本割れリスクあるが、 遺族一時金が受け取れるプランもある) |

加入条件としては、会社員や公務員は加入できず、個人事業主なら加入できます。60歳以上65歳未満の方も加入できるので、駆け込みで年金を追加することができます。運用利回りは、年々低下してきましたが、加入時期の利回りが生涯に渡って適用されるため、現時点(2019年)で加入すると、1.5%となります。

受給額は、加入時に決まっています。一括受取りはできないため、早くに亡くなると元が取れない場合もありますが、保証付きプランを選ぶと、保証期間内であれば、遺族一時金を受け取ることができます。

次に、国民年金基金の場合、支払えなくなったときの対処方法や途中解約等できるのか?についてまとめました。

| 一時休止 | できる |

| 途中解約 | 任意解約はできない 加入資格喪失(会社員になるなど)の場合は、脱退する |

| 前納・追納 | ・前納できる(掛金が割引になる「前納制度」あり) ・追納できる(2年以内なら可能だが、延滞金がかかる場合もある) |

| 支払時期 | 月払い(毎月1日) |

一時休止はできますが、任意解約はできませんので、注意が必要です。支払時期は、月払いのみしか選択できません。追納も2年以内ならできますが、2か月以上延滞すると、延滞金がかかりますので、支払いの自由度としては低めかもしれません。利益が出たときに、前納しておくと、割引されますので、支払える時に前もって支払うのがおすすめです。

小規模企業共済とは、その名の通り小規模企業を対象とした共済制度のことで、従業員が20人以下の個人事業主や会社役員を対象にしています。預金制度や積立金制度とは異なり、事業がうまくいかず廃業したり、病気や怪我など第一線で活躍できなくなったりしたときに備えて、生活資金や再建を図るための資金をあらかじめ準備しておく制度です。そのため、原則として、退職・廃業時や上記のような事態が生じたときに受け取ることができます。

小規模企業共済の特徴としては、iDeCoと同じく⑴掛金が全額所得控除できること、⑵事業資金の借入ができることなどが挙げられます。

⑴については、iDeCoの項目で説明したことと同様です。上限が7万円のため、目一杯所得控除を受けようとすると、iDeCoより控除分は高くなります。

⑵については,掛金の納付期間に応じた貸付限度額の範囲内で、低金利で借入できる制度のことです。随時申し込める一般貸付制度(利率1.5%)や、その他売上が減少したり病気が怪我になったりしたときの貸付制度(利率0.9%)があります。個人事業主として働いていれば、予想もつかない事態が起こることもあるので、こういった制度があるのは、心強いですね。しかし、貸付期間が短く、返済期限に間に合わない場合は、年14.6%の遅延損害金がかかりますので、借入の際は慎重に検討しましょう。

逆に確実に返済できるのであれば、非常に有利な制度です。なぜなら、借りた額に関係なく拠出した分は所得控除になるので、節税しながらお金を借りることができるからです。利率も低いので、お得ですよね。ちゃんと稼いでいれば、利息が節税額を上回ることはありえないので、めちゃくちゃお得な制度です。

民間の金融機関は、こんな芸当はできませんね。もちろん借りられる金額は納付実績次第ですし、あくまで借りたお金なので返さないといけません。でも有利に使えると判断できれば、積極的に活用すればいいです。

また、小規模企業共済についても表にまとめました。

小規模企業共済の加入条件やいつからどれだけもらえるのか?について説明します。

| 加入条件 | 従業員が20人以下の個人事業主や会社役員 |

| 掛金の上限 | 月額70,000円 (月額1000円から500円単位で自由に設定できる) |

| 運用利回り | 1% |

| 受給資格 | 原則、退職・廃業時などに受け取ることができる |

| 年金資金の受取方法 | ・一括受取り ・分割受取り(条件あり。年6回、10年又は15年に渡り受け取れる) ・一括受取りと分割受取りの併用(条件あり。) |

| 受給額 | 掛金と支払期間による (以下の場合は、元本割れしない ・個人事業を廃業した場合 ・加入者が亡くなった場合 ・掛金納付月数が240か月(20年)以上 (増額・減額した場合は別) ・老齢給付(65歳以上で180か月以上掛金を払い込んだ方)など) |

加入条件としては、iDeCoより制限があり、会社員や公務員は加入できません。従業員の人数制限もあり、あくまで小規模企業を対象としています。小規模企業共済の趣旨から、受取時期は年齢で決まっている訳ではなく、原則退職・廃業時となっています。

運用利回りは1%と確定していて、掛金減額せず、20年以上支払えば、元本割れすることはありません。その他、廃業した場合なども、元本割れせず利息付きで戻ってきます。

また、一括受取りの場合は「退職所得控除」、分割受取りの場合は「公的年金等控除」扱いとなり、税金控除の対象となります。しかし、65歳未満の方が任意解約するなどの場合は、「一時所得」扱いとなり、税金負担が多くなりますので要注意です。

次に、小規模企業共済の場合、支払えなくなったときの対処方法や途中解約等できるのか?についてまとめました。

| 一時休止 | 被災や病気による入院など理由があれば、 半年から1年の間掛金の払い込みを止めることができる |

| 途中解約 | 任意解約できるが、元本割れリスクあり |

| 前納・追納 | ・前納できる(割引に相当する前納減額金がもらえる) ・未納付分は偶数月に後払いできる |

| 支払時期 | 月払い(毎月18日)、半年払い、年払い |

小規模企業共済の場合も、一時休止できますが、期間は短いです。また、iDeCoとは異なり、任意解約できますが、廃業等の場合以外は、基本20年以上支払っていないと、元本割れすることがあるので、注意が必要です。損を避けたければ、支払い時期を変更してしのぎましょう。

掛金を減額するのも一つの手ですが、その場合、減額分については運用されないほか、減額期間は掛金納付月数に計上されないので、20年超払い続けないと元本割れするリスクも出てきます。

加入者が亡くなった場合は、iDeCoと同様、遺族が死亡退職金(一時金)として受け取ることができ、その場合「みなし相続財産」として相続税の課税対象となります。

iDeCo、小規模企業共済、国民年金基金の特徴について、それぞれ説明してきました。1種類のみの加入だと、退職時以降受け取る年金額が足りない方や、複数に加入してリスクを分散させたい、いいとこ取りしたいという方もいるかもしれません。

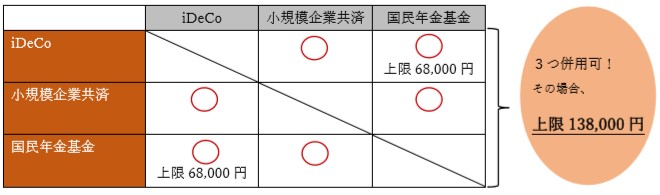

そこで、上記3つの年金制度は、併用できるのか?について、以下の表にまとめました。

結論としては、3つとも併用ができます!ただし、上限額は月額13万8000円です。iDeCoと国民年金基金の上限が月額6万8000円、小規模企業共済の上限が月額7万円なので、上限額は20万6000円なのでは?と思われた方もいるかもしれません。しかし、iDeCoと国民年金基金は合算して上限6万8000円です。例えば、iDeCo4万円分、国民年金基金2万円分という運用はできますが、iDeCo4万円、国民年金基金5万円という場合は、合算して上限を超えるので、運用できないことになります。

iDeCoと小規模企業共済、国民年金基金と小規模企業共済の組み合わせは、それぞれの上限まで利用できるので、最大月13万8000円となります。

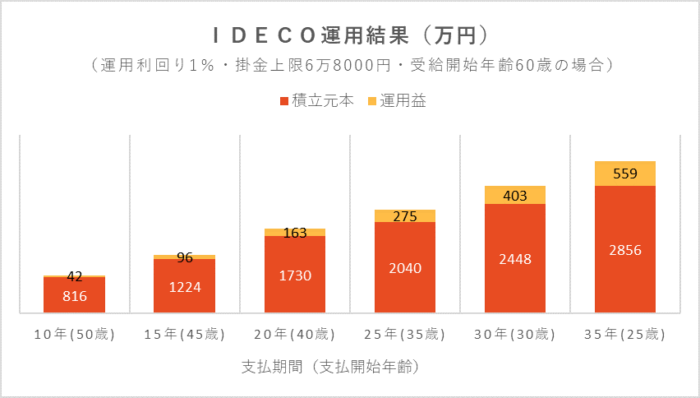

iDeCoについて、運用利回り1%で、掛金上限の6万8000円で運用した場合、どれくらいの利益が出るのか?グラフにしてみました。

加入年齢が早いほど、運用益も多くなるので、早めに入るに越したことはなさそうですね。20代から加入すれば、運用利回り1%でも、550万円もの利益が出るのには驚きです。最も、20代から毎月7万円近くも払い続けるのは難しいかもしれませんが…。

老後資金を用意するには、30~35歳から入らないとなかなか2000万円以上の資金を貯めることは難しそうです。もちろん、投資結果によっては、2000万円以上貯めることができる場合もあります。もしくは、iDeCoによって控除された税金分を自分で意識して貯蓄、または運用すると良いかもしれません。

支払期間が短くて満額支払っても老後資金が貯まりそうにない…という方は、小規模企業共済と併用するのもおすすめです。

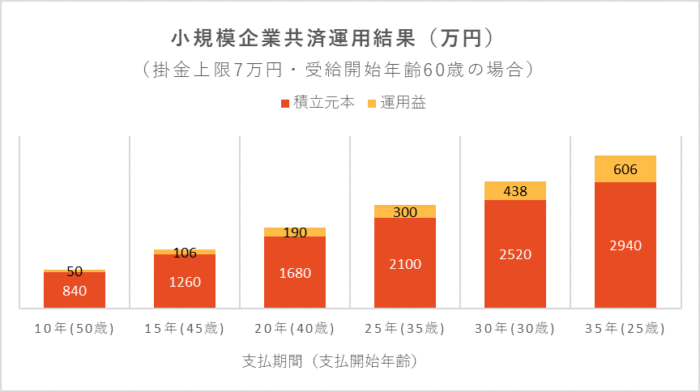

次に、小規模企業共済について、掛金上限の7万円で運用した場合、どれくらいの利益が出るのか?グラフにしてみました(筆者独自のシミュレーション)。

小規模企業共済の場合、運用利回りは一律で1%となっていますが、iDeCoより2000円掛金が高い分、受給額も多少高くなっています。

iDeCoと併用した場合、40~45歳からの加入でも、2000万~3000万円の老後資金を貯めることができます。若い頃は、掛金額少なめで、退職年齢に近づいてきたら掛金を増額するというのも良いかもしれません。

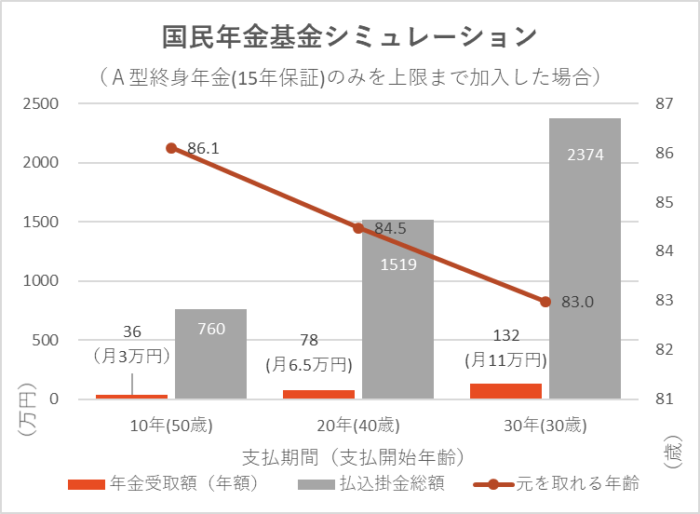

次に、国民年金基金についてですが、加入できるプランが複数あるので、一概にはいえませんが、参考として、A型終身年金を上限まで加入した場合、月いくら貰えるのか、元をとれるのはいつからかなどグラフにまとめてみました。

国民年金基金のみの加入だと、65歳以降の生活費を年金のみでまかなうには、30歳までに加入しないと月11万円程度もらえない形になります。加入する時期が早いほど、元を取れる時期も早くなりますので、こちらも早めに加入するに越したことはなさそうです。

終身年金の場合は、一生涯年金が支給されますので、長く人生を楽しみたい方におすすめです。保証ありの場合は、保証期間内であれば遺族一時金が受け取れますので、大損することはなく安心です。

iDeCoと国民年金基金については、合算して上限6万8000円です。

どちらが良いかについてですが、所得控除のメリットはどちらも同じですので、その他の特徴から検討すると良いです。

iDeCoのメリットとしては、投資信託で運用できるということです。運用次第では、大きく利益を得ることもできます。また、一括で受け取るか、年金として受け取るかも選択できます。

デメリットとしては、投資信託の場合、損失を被るリスクもあります。iDeCoは、元本保証型の定期預金等もありますが、金利は0.01~0.02%と低いのに加えて、手数料もかかります。手数料分も考慮すると、運用額によっては元本割れしてしまうこともあります。

国民年金基金のメリットとしては、終身年金があり、運用利回りも1.5%と安定して一生涯保証してくれるところです。デメリットとしては、早くに亡くなると元本割れしたり、一括受取りができなかったりなどがあります。遺族一時金を受け取ることができるプランもありますが、その場合でも元本割れはしてしまいます。

どちらが良いか、一概には言えませんが、投資信託で運用したい方や退職金として一括で受け取りたい方はiDeCo、安心して長生きリスクに備えたい方は国民年金基金が良いのではないでしょうか。もちろん、併用もできますが、一度加入すると、どちらも任意解約はできないので、慎重に検討しましょう。

以上のように、iDeCo、国民年金基金、小規模企業共済について比較、まとめてみました。特に個人事業主の方は、離職時のために何らかの年金制度に加入しておいた方が良いです。仮に、元本割れすることがあっても、所得控除のメリットは大きいので、トータルでみて損することはあまりないと思います。

もう一度、それぞれの制度のポイントを掲載しておきますね。

iDeCoや国民年金基金は、60歳もしくは65歳からしか受け取れませんが、小規模企業共済の場合は、年齢関係なく、廃業時に受取りができるので、万が一に備えて、加入しておくことをおススメします。廃業なく安定して事業を運営できれば、年金や退職金として受け取ることができます。

iDeCoや国民年金基金についても、老後どのように暮らしたいか、そのためには毎月いくら必要か、など考え、加入時期、加入プラン、掛金額などを決めていくと良いと思います。

この記事が、老後資金対策に少しでも参考になれば幸いです。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム