こんにちは。行列FPの林です。

今回はちょっと面白い金融庁のレポートをみっけたのでコメントしますね。特に保険や証券を販売しているFP、金融業界で働くFPならじっくりと見て欲しいです。

このレポートを見ると、今後FP業界や金融業界がどうなっていきそうかが、見えてくるはずですよ。

この記事が役に立つ読者とポイント

過度なインセンティブというのは海外研修などのことを指していると思われます。こうしたインセンティブを人参にして、保険を販売するというのは今に始まったことではなく、ずいぶん前から行われていて、規制とのイタチごっこですね。

で、そういういわば「不毛」な販売競争から抜け出し、顧客本位こそが長期的利益と考えて行動する好事例も出てきたというのは吉報。

一方で、なかなか無くならんというのも現実みたいですね。さらに言えば、外貨建て保険を預金と誤認する事例もあって顧客から見れば最悪でしょう。

そういうお粗末な現状から如何に脱出できるかが問われていくフェーズではないかと思われます。

まず、回転売買が減って、収益も減ったということ。顧客本位的にはこれでOKですが、販社としては収益が減るわけで、由々しき事態と言えます。

今まで販売手数料に依存していた部分が大きく、手数料率と回転売買の回転率を上げることで収益を伸ばしてきましたが、金融庁の「指導」でそれが減ってきました。

手数料率も、回転率も、両方減ったみたいですね。当然ながら、収益も減ります。

その中で、ライフプランに基づく提案力等のさらなる向上を図るために、長期的な視野で人材育成等への投資を継続する必要がある状況。と指摘されています。

これ、FPから見たら当たり前のことで

今までやってなかったんかーい!

というのが正直なツッコミです。笑

でもまぁ、ライフプランを見ることで

少しはマシな状況になるのかな?

ちなみに以前どこかで言ったと思いますが、米国などではアドバイザーへの規制が増々強まっています。

利益相反なども十分開示しないといけないので、販社の中ではアドバイザーとは名乗れなくなってくる可能性もあります。

やはりアドバイザー、コンサルタントはフィー(相談料)を取って、しっかり顧客のための情報を提供するのが 結局は大事だということでしょう。

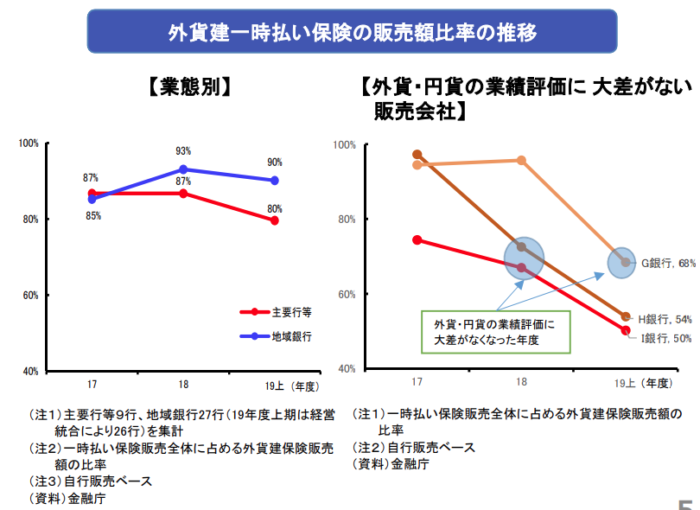

このことを理解するために、例えばこの図を見てください。

投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について(金融庁)P5より抜粋

外貨建て保険の販売額比率の推移をみると、全体として横ばいっぽいんだけど、外貨と円貨の業績評価に大差ない販社(右のグラフ)では、外貨建ての販売比率が大幅に低下しています。

これどういうことかというと、評価を変えれば現場はそのとおりに動くという事実に他なりません。逆にいえば評価基準を決めるべき経営者の問題、という話になります。

これはガツンと経営者にボールが投げられましたね。もちろん利益も大事ですが、短期的な利益に目がくらんで外貨建て保険をどんどん売らせるか、長期的な利益を見込んで抑制するかは、経営者次第ということです。

これは僕がいうまでも無いと思うんですが、ビジネスの成功って顧客との長期的な信頼関係がなければありえないですよね。特に金融の世界ではそのはずです。

なのに顧客に必要な外貨建て保険をガンガン売ってたりしてたら信頼を失うわけです。それって、短期的な利益にはなっても長期的には破滅の道を歩んでいる。だから、経営者が目を覚まさないとね、ということなんです。

それを金融庁は「やんわり」と言っているわけですが、ほぼ気づいてないんだろうなぁ。

ココ重要なところなので金融庁のレポートから抜粋します。

販売会社においては、顧客にとって最善の商品を提案・販売することが重要であり、時には商品を販売しないことが顧客本位となり得ることもある中で、多くの販売会社では、個々の商品販売を前提とした販売額・コミッションベースの手数料体系を採用しており、販売員と顧客の利害が必ずしも一致しないケースもある。

こうした問題点の解決に向けて、有識者に対し、コミッションベース(販売時基準)からフィーベース(預り資産残高基準)の手数料体系への移行の有効性及び実現可能性についてヒアリングを実施したところ、顧客と販売員の間の利益相反や顧客本位とは言えない行動を制御しやすいという効果があるとの意見がある一方、専門人材の育成や収益構造の転換には時間を要するため、段階的に移行していくことが現実的であるとの意見も聞かれた。

投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について(金融庁)P9より

要は、手数料(稼ぎ)が商品販売を前提としている以上、顧客が不要な商品を売ることもあるよね。だから、それをやめてフィー(預かり資産残高基準)にしたらどうでっしゃろ?

という金融庁の思惑です。

これを専門家に聞いたら「まぁある程度有効かもしれんけど、一足飛びにはでけんのちゃう?」という回答を得ましたということですね。

ここで個人の我々が押さえておきたいのは、「金融庁がそっちの方向に舵を切ろうとしている」という流れです。

これはもちろん悪い方向ではないですが、今までとは違うスキル(コンサルティング力やコーチング力)が求められますよね。今からそうした能力を身につける準備をしておいたらいいのかなとも思います。

金融庁のレポートを元に、今後の金融商品販売との付き合い方や動向を探ってみました。

流れからよく分かると思いますが、報酬体系が商品販売に依存している限りは、顧客本位なんて絵空事でしょう。よっぽど長期ビジョンに優れた経営者であれば別ですが、それはマレですし、経営者が変わったらまた元に戻ります。

なので、個人FPとしてとるべき行動として「組織の外にも出てみる」ということをお勧めします。組織の中と外を経験した僕としては、中と外とでは見える景色が全然違います。

組織の中ではどうしても販売手数料やインセンティブに引きずられてしまうのは仕方ないです。でも一歩外に出れば、全く違う光景が広がっているわけですよね。

別に今すぐに脱サラしましょうという話ではないです。いまや副業で組織外の活動がいくらでもできますから、今日から組織外の視点を得始めることだって普通にできます。

そのような広い視点が得られたら、狭い組織で萎縮する必要もなく、のびのびと活動できますし、仮に転職や独立する際にも有利に働くでしょう。

え?副業禁止ですって?さすがにもうそんな前時代的な組織にしがみつく意味はほとんどないでしょうね…。ある意味、見切りをつけるいいチャンスではないでしょうか。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム