こんにちは。行列のできるFP事務所プロデューサーの林です。

努力してファイナンシャルプランナー(FP)の資格を取ったあなた、おめでとうございます! FP 資格を使って有利な就職や転職を考えているかもしれませんね。

しかし、FPとして企業に就職するのは業界特有のリスクもあるのはご存知でしたか?経験者として、就職前のあなたに必ず知っておいて欲しいことをお話します。

最初に、とあるFPさんの事例をお話します。

ファイナンシャルプランナーの資格を取得し、その資格を活かすべく、意気揚々と就職活動に取り組むAさん。Aさんは「顧客に寄り添ったアドバイスができる職場はないか?」と考え、ネット上で様々な募集要項を眺めていました。

その中で希望する働き方ができそうな独立系FP事務所を見つけ、応募。トントン拍子に話が進み、見事就職が決定したのでした。

最初は順調そうにみえたAさん。

しかし働き始めて数カ月後から、「違和感」を覚えるようになります。

真面目に顧客に寄り添おうとするAさんに対し、事務所経営陣が執拗に売上を求めるようになってきたのです。Aさんは、次第に経営陣と意見が合わなくなっていきました。

無論、従業員であるAさんは弱い立場ですから、経営陣に面と向かって反論できるはずもありません。大手企業であれば労働組合などもあるかもしれませんが、中小独立系FP事務所に組合なんてありませんので、声を上げる場がなく、せいぜい同僚との飲み会で愚痴るぐらいです。

結局、Aさんは意見が対立する経営陣のことが受け入れられなくなり、退職することになってしまいました。最後は精神的にも体力的にも、限界がきてしまったのです。

もちろん、世の中このような独立系FP事務所ばかりではありませんし、相性の問題というのもあるでしょう。利益を求める経営陣の主張にも一理あります。利益がなければ、事務所が潰れますからね。

なぜ、このような不幸なミスマッチが起きてしまうのか。実は「FP業界の事情」を知っていれば、回避できたかもしれないのです。

FP業界の事情について学ぶ前に、まずは基本から押さえていきましょう。

ファイナンシャルプランナーには大きく企業系(企業内)FP と独立系 FP の2つに分けられます。 2つの割合については、こちらの記事に書いています。

結論から言えば企業系に就職するだけでなく独立系もFPとしての働く選択肢なのですが、企業系9割、独立系1割ぐらいです。

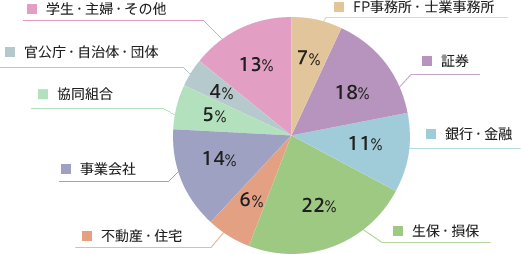

FP協会の図が分かりやすいので、引用しておきますね。

(データで見るFP資格 2018年8月現在・日本FP協会より)

企業系が9割だから企業系に就職しよう、という単純な話ではありません。そのあたりの複雑な「FP事情」についてまずはお話します。

上図で、ざっくり言えば、上図のFP事務所・士業事務所が独立系FPということになります。

ただし独立系 FP というのは FP 業界特有の言い回しで、独立系FPだからといってすべてが個人事業主であったり社長であったりするわけではありません。事業主として独立しているという意味とまた違った意味合いになっているのです。

独立系 FP とは例えば保険会社の社員として働いているのではなく保険会社から「独立した組織として代理店契約を結び」活動しているという意味合いが強いのです。

独立しているとはいえ、代理店契約ですから保険会社の意向を尊重せざるをえません。しばしば代理店契約には基準(売上ノルマ)があって、それをクリアしないと契約を更新できません。独立系とはうまく言ったもんだな、と思います。

さらに、そうした独立系 FP 事務所(企業)に所属する従業員のFPも 独立系 FP と称していることがあります。となると、企業系 FP として分類してもおかしくないわけですね。このあたりは非常にややこしい話ですので就職先を選ぶ際には注意する必要があります。

冒頭の事例で出てきたAさんがこのような事情を事前に知っておけば、経営陣もAさんも、ミスマッチによる余計な苦痛を避けられたかもしれません。

後でも少し詳しくお話しますが、販売側が利益を追求する立場と、顧客メリットとの利害が対立していることを「利益相反(りえきそうはん)」といいます。FP業界・金融業界では、この利益相反という問題が非常に根深く厄介で、就職される場合には細心の注意が必要です。

僕個人的には利益相反を伴う利益追求や営業ノルマなどは「利益相反ハラスメント」と定義して法律で禁じてもいいのではと思うぐらいです。

一方、独立系 FP とは別に「独立 FP」という言葉もあります。これは上記の独立系 FP と区別する意味で個人事業主や中小企業の経営者となっている FP も指す場合や 、保険や証券を扱わず純粋にアドバイスやコンサルティングフィー(相談料)だけで活動している FP を指す場合もあります。

この辺りの言葉の定義はあいまいで、例えば FP 協会などで厳密に定義されているわけではありません。解釈次第でどうとでもなる感じではあります(僕もたまに気づかずあいまいな使い方をしてしまっています…苦笑)。

上記のように「独立系」という言葉は一見利益相反がなさそうな印象を与えながら、その実利益相反を内包しているなど、顧客や就職活動をするFPに誤解を与える可能性があります。本来は金融庁などでルールを作って欲しいところですが…。

いろいろ言いましたが、要は言葉の定義に惑わされずに

という点で考えてくださいということです。

ここで独立FPの事例ということで、僕の例で恐縮ですが、お話しておきたいと思います。

僕の場合、独立系ではなく独立FPになりましたが、もともと保険や証券などの販売や仲介はしたくなかった(できないとも言う?)ので、フィー(相談料)のみでがんばる方法がないかなと模索していました。

そういう意味で、上記でいえば「保険や証券を扱わないFP」になります。

さらに、個人事業主として独立して活動しているわけですから、上記の雇用関係にもあたりません。

そういう意味ではまぁ、純粋な独立FPと言えるのかもしれません。

ただ、だからといってメリットばかりかというとそうでもなく、やはり難しいのはどうやってフィーを頂くかということ。誰に、どんなサービス(価値)を提供して、いくら頂くのか。集客の仕組みはどうすべきか。そういったことを、イチから構想し、実現していかなければいつまで経っても収入ゼロ。

僕も独立当初はかなり苦労しました。

ライフプランをボランティアで作りまくって経験や実績を積み、満を持してライフプラン1件、必死に作ってたったの9,800円とか、そういう苦労も経験しました。あれはもう絶対やりたくありません。苦笑

今では養成講座や集客ノウハウも確立してるので、これからのFPはそこまで苦労する必要はありませんが、やる気は必要でしょう。

もちろん今の時代、保険販売を目指せば安泰かというとそうではなく、これも営業力、集客力がなければ全然売れないわけで、苦労度にあまり違いは無いかもしれません。先のAさんの事例を考えれば、どちらも相応の苦労はあるでしょう。

ただし僕みたいなアプローチなら、利益相反はゼロだし、口出しされないし、法律で規制されもしません。全て自由にできるのでやりがいはMAXです。同じ面倒くさいなら、僕はこっちの方が断然いいと思って選択したわけですね。

それでちゃんと食べていけるんですから、ありがたいことです。

ファイナンシャルプランナーって面白い職業だなと思いますね。

一例として僕の経験談も少しお話しましたが、言いたかったのはファイナンシャルプランナーは「企業に就職」だけではないよ、ということです。

大きくは以下の2パターン。いずれもメリット、デメリットはありますので、あなたの好きな方を選択すればいいでしょう。

企業、とくに大きなところに就職できれば当然給与は安定します。しかし大きな企業であればあるほど、あなたの自由は効かなくなっていきます。

FPとして一番葛藤が起きるのは「利益相反」です。

先のAさんを苦しめた根本も結局は利益相反なのです。

最近では、ゆうちょ銀による保険の不正販売問題が大きくなっていますよね。組織として利益を追求するのは当たり前とはいえ、組織が利益至上主義に陥ってしまうと周りが見えなくなり、目の前の顧客を金づると思ってしまいます。まさに利益という名のもとに人間性を無視した「利益相反ハラスメント」です。

こうなると顧客も苦しいですが、現場である(おそらく)あなたも苦しめられることになります。利益相反で良心の呵責に苛まれ、真面目な人であれば鬱状態に陥る危険性もあるでしょう。

ゆうちょ銀以外で働く人も、これを対岸の火事と片付けてはいけません。金融商品の販売は、常に利益相反の問題をはらんでおり、本当に顧客本位を追求していくと(一時的にせよ)利益が減っていくという矛盾を抱えているのです。

独立しているなら、保険を販売するにせよ「これ以上はやらない」という線引ができますが、組織で働く場合はそうはいきません。

組織として利益相反にどう対処しているのか、できれば就職する前にぜひ見極めたいところです。

一方で独立してしまえば、何でもあなたの自由になります。自由といえば聞こえはいいですが、僕の事例でも分かる通り、収入は努力次第。あなたが努力を怠れば収入はゼロのままです。

一方で青天井の世界でもあります。僕も保険を売ることなく、つまり利益相反は全くなしで月収が70万円、100万円と着実に増えています。これがいわゆる青天井というやつかと、身を持って体験しています。そしてこれはあなたの努力はもちろん、アイデアや企画次第でいくらでも上を目指せます。

このように、自分に甘ったれない人であれば、独立するほうがやりがいが大きいといえます。

なお、最近では企業に勤めながら副業、複業も可能になってきてますので、一概にこの2択でもなくなってきています。企業に就職してまずは収入を確保しながら、独立FPとして週末起業などで機会をうかがう、というのが一番ありそうな選択肢かもしれません。

副業や週末起業を検討するなら、こちらの記事もお勧めです。

ファイナンシャルプランナー資格を活用して就職活動する場合、企業だけではないよというお話をしました。

ファイナンシャルプランナーの就職のポイントとしては

という観点があるので、これらを意識しながら就職活動をがんばってくださいね。

ファイナンシャルプランナーはお金の専門家です。

であるならば、そのお金の知恵を使ってご自身の人生も切り開けるはずです。企業に就職するにせよ、組織に頼るのではなく「独立心」を持って生きていきましょう。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム