こんにちは。行列FPの林です。

みなさんはどのような老後を過ごしたいですか?40代、50代になると具体的に老後の生活を描くようになりますよね。

その中で「長年の夢だった起業をしてみたい」「老後に入る前に起業して軌道に乗せたい」「老後は夫婦2人でゆっくりカフェでも経営したい」そんな夢を見る方も多いのではないでしょうか?そんな起業の夢を叶えるために会社を早期退職する人が増えています。

今回は早期退職をするにあたって大事になることや、退職金や失業保険についてまとめました。老後の計画を立てたいと思っている方はぜひご覧ください。

まず起業のために早期退職する場合、一体何歳で退職するのが良いのでしょうか?退職する年齢によってもらえる退職金や年金が変わってくるので悩みどころですよね。

そして何より起業をするのですから資金計画が1番大事になってきます。資金計画といっても貯金をいくらすれば良いといった簡単なものではなく、年齢に応じた退職金の額や年金はいくらもらえるのか。また保険料や社会保険料はいつまで払い続ける必要があるのか…など考えなくてはならないことはたくさんあります。

ここの判断を誤ってしまうと、起業をして収入を得るどころか大きな損や赤字になってしまいます。

これらの退職や資金といった人生計画を得意とするのがFPことファイナンシャルプランナーです。ファイナンシャルプランナーはライフプランの立て方から社会保険、公的年金などのジャンルを学んでおりお金のプロフェッショナルです。

もし現在FPの資格を持っているのであれば、自分で起業に向けたライフプランを立てて将来の見通しを確認しましょう。またFPの資格取得は3級であれば難しいものではないので、現在FPの資格は持っていないけど興味があるという方はぜひ資格取得を目指してみてください。きっと起業するにあたり、取っておいて良かったと思えるはずですよ。

しかし自分に甘くライフプランの計画を立てるのが難しい方や新しく資格取得をするのはちょっと…という方は起業経験のあるFPにライフプランを練ってもらうのも一案です。

起業をしたいと思ったら、まず最初にライフプランを立てることから始めてみましょう。

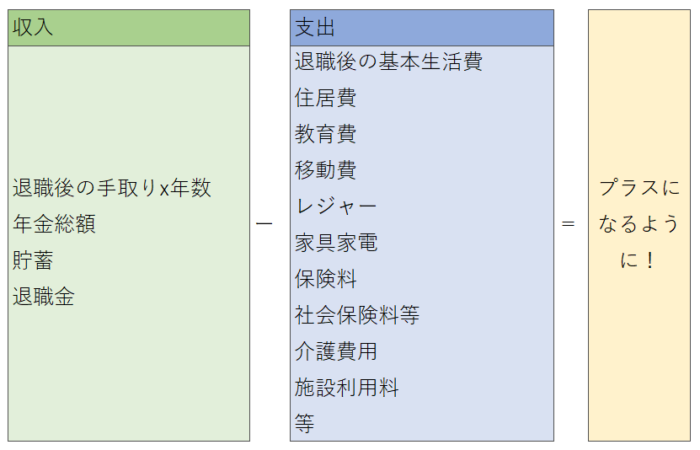

続いてライフプランのざっくりした立て方をご紹介したいと思います。文字ではわかりにくいので表を用意しました。こちらをご覧ください。

退職後の収入となるのが表の緑の部分です。

退職後の手取りというのは、起業をして得られる収入(事業収入)のことです。起業をすれば退職する年齢にとらわれることなく働くことができますが、やがて体力的に働くことが厳しくなってきます。自分の健康状態などを考えて起業してから何年ぐらい働くことができるかを考えましょう。

次に年金総額についてですが、これは後ほど年金の計算の仕方についてご紹介するのでここでは省略します。

その他に貯蓄や退職金を合わせて老後にいくらくらいの収入があるのかをしっかりと把握することが大切です。

次に退職後の支出となるのが表の青色の部分です。今は口座振替などが多く、月々の支出を把握しきれていない人も多いはず。退職後のライフプランを練るにあたって、基本的な生活費がいくらくらいかかっているのかなどを見直したいですね。

またお子さんの年齢によっては、高校進学や大学進学などの教育資金がかかります。このあたりはお子さんと将来についての話し合いが大切になるので、ライフプランを立てるということは家族みんなの問題だと考えておきたいですね。

そしてこれらの収入から支出を引いた時に“プラスになるか”が重要です。もしここでマイナスまたはプラマイゼロくらいであれば、早期退職や起業のタイミングではないと思いましょう。人生に思わぬトラブルや出費はつきものです。計画の時点で資金のやりくりに難がある場合は、なおさら危険です。

その場合は退職する年齢を変化させ、収入から支出を差し引いた時にプラスになる年齢を見つけましょう。退職する年齢が変われば年金総額や貯蓄、退職金にも変化が現れるので、自分にぴったりの起業のタイミングが見つかるはずです。

またネット上では、老後や起業の資金を1億円と謳っていたりしますが、これらはケースバイケースなので鵜呑みにしないようにしましょう。今まで働いてきた年数や年金額、起業したいジャンルによっても異なるので1人1人が新しく自分に合ったライフプランを作ることが大切です。

続いて年金の計算方法についてご紹介していきます。前章で書いたように、まずは自分の退職後の収入や支出がいくらなのかきちんと把握することが大切です。

年金は日本年金機構が行なっている「ねんきんネット」というサービスから確認することができます。インターネットを通じて24時間いつでもどこからでも年金が確認できる嬉しいサービスです。ねんきんネットのサービスの中に「年金見込額の試算」というものがあります。こちらを利用して将来的にいくらの年金が手元に入ってくるのかシミュレーションしてみましょう。

一般的に起業をして個人事業主になれば、国民年金に加入することになるので退職後は国民年金の設定で試算をしましょう。しかし起業をして法人の会社を設立する場合は、新しく厚生年金に加入することになります。起業後も厚生年金という方は保守的に計算をするように心がけましょう。

ねんきんネットの利用方法は公式ホームページに丁寧に書かれているので、安心して利用できますよ。まずは一度試算をしてみましょう。

年金の支給額がわかったところで、続いては退職時の収入について見ていきたいと思います。退職時に得た収入は、起業の資金だけではなく老後の生活を支える大切なものなのでしっかりと理解しましょう。退職時の収入は主に「退職金」と「失業保険」の2つになります。失業保険がもらえる場合とそうでない場合についても説明していくのでさっそく見ていきましょう。

なお退職時の収入について、補助金も含めてこちらの記事と動画でお話しています。

まずは退職金です。一般的に勤続年数が長くなるほど、退職金は増えるとされています。現在の職場で20年、30年勤めているのであればまとまった額の退職金が期待できます。

さらに早期退職には退職金の優遇制度があり、少しでも多くの退職金をもらうことができるかもしれません。今回は混同しやすい「希望退職制度」と「選択定年制度」の違いについて表を用いりながら説明したいと思います。

まず希望退職制度についてですが、こちらは会社の経営が傾いてきた時などに経費削減の一環として一時的に募集されるケースが多いです。年齢は40歳以上や45歳上などの制限があり、中には勤続10年以上など勤続年数で制限を設ける会社もあります。希望退職制度を利用して退職をする場合は、退職金に上乗せして数ヶ月分の給料と同等の金額がもらえるなどかなり優遇されます。

また「会社都合退職」扱いになるので、失業保険を利用することもできます。失業保険について次の章で詳しくご説明します。このように会社が募集をかけた際に応募して退職するのが希望退職制度であり、年齢は40歳以上などざっくりした括りの場合が多いので40代後半や50代前半の人でも早期退職することが可能になります。

続いて「選択定年制」について説明していきたいと思います。こちらは“通常の定年退職より少し早めの退職”という認識で大丈夫です。年齢は60〜65歳の中から好きな年齢を選ぶといった具合で、一般的な定年退職の年齢とほぼ同じです。なので50代前半など若い年齢で早期退職を考えている人には利用できない制度となります。

また希望退職制度ほどではありませんが、退職金の割増などの優遇制度があります。しかし選択定年制は「自己都合退職」扱いになり、失業保険を利用できないので要注意です。

なお退職金は今後減っていくことが予想されています。早めにもらって活用したほうが得という判断もありえます。

次にご紹介するのは失業保険です。前章で少し触れましたが、希望退職制度を利用して退職した場合は「会社都合退職」となり失業保険を利用することができます。しかし選択定年制度を利用して退職した場合は「自己都合退職」となり失業保険は利用できないので注意が必要です。

それでは失業保険とはどういったものかを説明していきます。まず失業保険の目的は職を失った人の「失業中の生活を維持するため」のものです。突然収入がなくなってしまったら生活ができないですよね。

そんな失業保険の金額は会社で働いていた時の給与額で決まります。計算式としては「1日の支給額=離職前の6カ月間の給料額の合計÷180」で求められ、離職前6ヶ月と同等の額を日割りして失業保険として支給されます。しかし支給額には上限があり、45〜59歳の人であれば賃金日額の上限は16,670円とされます。

つまり失業保険希望退職制度で早期退職をしたが起業するまでに時間がかかるという方は、その間に失業保険を利用することで安定した生活を送ることができます。

また失業保険を利用するには、退職前の2年間のうち雇用保険の被保険者となっていた期間が12カ月以上あることが条件になってきます。雇用保険に入っていなかったりすると失業保険は利用できないので、ちゃんと雇用保険に入っているかなどの確認も計画的に進めていきましょう。

ここまで起業するための早期退職について、ライフプランの大切さや退職制度についてご紹介してきました。

早期退職の年齢は人それぞれですし、あくまでもライフプランで考えるべきですが、ざっくり結論づければ55歳以降などに少しだけ早期退職するのがおすすめです。

退職金は勤続年数が長いほど多くなるのが一般的なので、できるだけ長く働きたいですよね。しかし希望退職制度を利用することで退職金が通常より多もらえることなどのメリットを考慮すると、55〜60歳までに退職するのが1番良いかと思います。

また体が元気でバリバリ働けるうちに早期退職し起業をすることで、起業で稼いだお金を老後の資金にできますよね。そういった面からもまだ体が健康なうちに新しいことを始めるのが良いのではないでしょうか?

とはいえこれも人それぞれ。40歳でもう年だな、と思う人もいれば、60歳でもバリバリ元気という人もいますからね。

起業に向けての準備として副業もおすすめです。今は在宅でできる副業もできるので、帰宅後や休日などに稼ぐこともできます。また起業したいジャンルの職業を副業とし、起業に向けた勉強を兼ねるのもいいかもしれません。

まずは自分のライフプランを立てて、それに合わせた貯金や退職時期を考えることから始めてみましょう。

FIREブームの原典「お金か人生か」が暴く「現代の病」とは

外貨建て保険に逆風?金融庁が新たな共通KPIを導入。その中身とは!?

【セキュリティ対策】恐怖!アカウントが勝手に作成された!?対処法と心構えについてシェアします

LIFE SHIFT2 から学ぶ、先の見えない時代のFPの役割とは

知識を積み上げる!年末年始に読み込みたい、お勧め厳選3冊!

「配当節税二重取り」の穴が防がれる?令和4年税制改正大綱で判明。さらなる対策とは?

FPも顧客をお金もちにする?「行動経済学入門」カンタンレビュー

70年代に逆戻り?日本はもう先進国とは言いにくい。個人はどう対策すべき?

【勉強家必見】点から面への読書に進化する方法!「鈍器本」独学大全の魅力と、技法のご紹介

【初心者向け】FPにとってのネットメディアの役割を図解で説明

コメントフォーム